南洋行家论股

【行家论股】Cypark资源 全年料净亏4310万

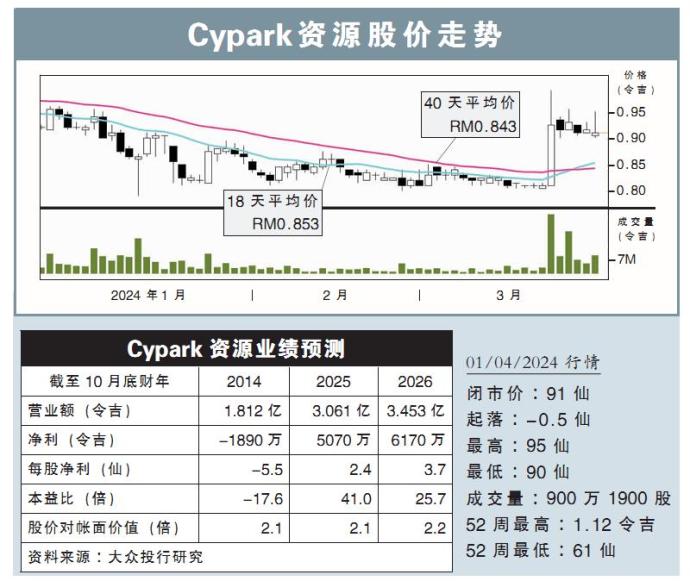

分析:大众投行研究

目标价:86仙

最新进展:

Cypark资源(CYPARK,5184,主板工业股)2024财年第三季净亏损2798万令吉,营业额则录得3589万令吉。

由于公司此前更换财年,从10月底改至4月底结账,因此没有对比基础,不过,与现财年次季比较,公司由盈转亏,上季净利为99万令吉;营收则为5530万令吉,跌35.1%。

现财年首9个月来看,公司一共亏损2669万令吉;累积营收则是1亿2769万令吉。

行家建议:

Cypark资源首9个月核心净亏为3790万令吉,比我们与市场预期的差得多,即全年的预测分别为净亏930万令吉和1670万令吉。

据了解,碍于季候风的影响导致水灾发生,严重影响建造材料交付问题,而工程的竣工时间也大大受到推迟。

Cypark资源预计,目前两个太阳能项目,即吉兰丹大型太阳能阶段2(LSS2)相关项目,以及登嘉楼LSS3相关项目,将在今年次季实现商业化营运。

至于废料转至能源(WTE)业务的亏损加剧,我们将公司2024财年的净亏预测,扩大至4310万令吉,好反映当前的低效率和停电情况。

我们预计,WTE业务将在本财年末季才会有较好的表现,主要是雨季结束后,生产过程能大幅提升。

综合以上,我们维持“中和”评级,目标价86仙。

https://www.enanyang.my/行家论股/【行家论股】cypark资源-全年料净亏4310万

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

Apps

Top Articles

1

2

RHB Investment Research Reports

3

4

Rakuten Trade Research Reports

5

TA Sector Research

6

MQ Market Updates

7

RHB Investment Research Reports

8

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....