南洋行家论股

【行家论股】UMediC集团 趁低吸纳放眼长期

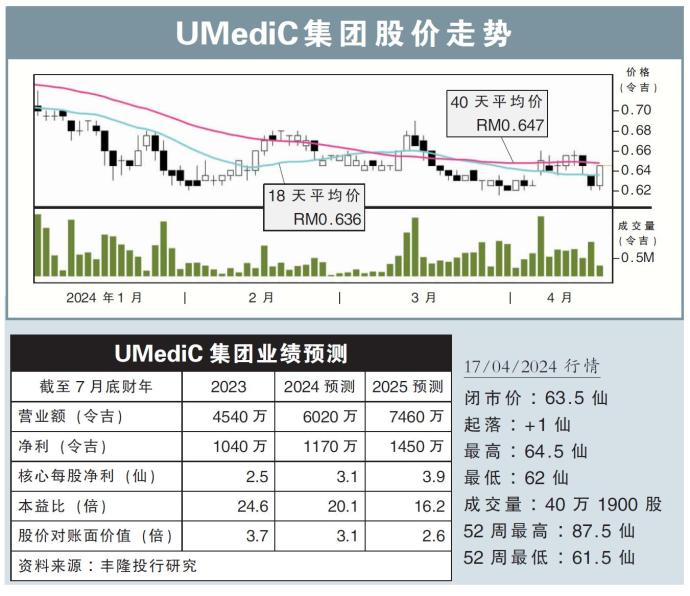

分析:丰隆投行研究

目标价:0.91令吉

最新进展:

新厂房竣工后,UMediC集团(UMC,0256,创业板)预料可以在今年尾将产能翻倍。

该公司的HydroX预充加湿器系列需求强劲,在此次扩充完成后,UmediC或进一步扩张相关业务。

行家建议:

UmediC集团正为新厂房试营运,以确保生产过程符合标准,之后会逐渐提高产能。

医疗器材和医疗消耗品的竞标市场如今非常火热,而且我们注意到,市场正转向医疗器材租赁模式。我们相信这种模式对 UmediC是有利的,因为这要求医疗器材供应商有着更好的财务状况,帮助淘汰了小型竞争对手。

UmediC也将业务多元化至医疗护理中心,在槟城峇都交湾开启了医疗护理业务。

相关护理中心已经获得有关当局的批准,预料今年7月开始营运。

UmediC也已经获准转战主板,虽然这不影响该股的基本面,但我们依然认为这是正面的进展,因为这可以吸引更多机构投资者的兴趣。

UmediC近期股价表现不佳,不过我们建议投资者可以趁低吸纳,着眼在该公司的长期增长机会。

继续给予UMediC集团的“买入”评级、目标价91仙,相当于26.5倍预期本益比。

https://www.enanyang.my/行家论股/【行家论股】umedic集团-趁低吸纳放眼长期

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-24 09:50:00

EMA 5

10 Mins

SELL

2025-01-24 09:50:00

ADX

10 Mins

SELL

2025-01-24 09:30:00

EMA 5

30 Mins

SELL

2025-01-24 09:00:00

EMA 5

Hourly

SELL

2025-01-24 09:00:00

EMA 5

10 Mins

BUY

Apps

Top Articles

1

2

MQ Market Updates

3

RHB Investment Research Reports

4

Kenanga Research & Investment

YTL Power International - 1-for-5 Warrants to Reward Shareholders

5

Double Swords 双剑论股

6

Rakuten Trade Research Reports

7

https://dividendguy67.blogspot.com

How I created US$4,855 "dividend" income in less than 30 minutes

8

M+ Online Research Articles

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....