南洋行家论股

【行家论股】Oppstar公司 集成电路带动估值

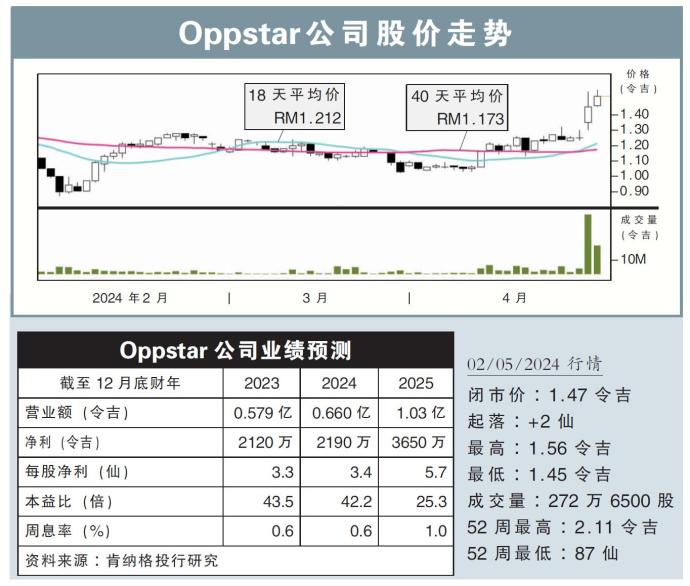

分析:肯纳格投行研究

目标价:1.72令吉

最新进展:

集成电路(IC)设计服务商Oppstar公司(OPPSTAR,0275,创业板)与三星电子(Samsung Electronics)合作产制工业集成电路。

子公司Oppstar Technology私人有限公司,将采用三星电子的14纳米FinFET(鳍式场效晶体管)技术,且由后者代工。

根据文告,这款芯片将由三星代工产制,而公司将负责集成电路的设计、硅后验证服务,由此将能更好地支持客户。

(取自公司官网)

行家建议:

我们乐观看待Oppstar公司与三星电子之间的合作,因为这有助于让公司从原先的开发套件业务(PDK),转变成晶圆厂技术参与者。

尽管现阶段无法立即推动净利表现,不过我们注意到,全球投资者愿意为与半导体代工厂合作的集成电路设计公司买单,并给出54倍的本益比,而公司目前的本益比仅为25倍。

当然,如若撇开最新进展不谈,该公司在经历了早前的疲软后,目前有望一扫霉运推高净利表现。

这是因为该公司从现有顾客厦门麒麟手中,获得了统筹设计工作,且截至今年2月,公司的订单翻倍至2470万令吉。

此外,伴随着公司完成收购日本设计公司,订单也有所提升。

现阶段,我们继续维持公司的净利预测不变;维持“超越大市”评级,目标价1.72令吉不变。

https://www.enanyang.my/行家论股/【行家论股】oppstar公司-集成电路带动估值

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-02-05 15:40:00

EMA 5

5 Mins

BUY

2025-02-05 15:20:00

ADX

5 Mins

BUY

2025-02-05 15:15:00

ADX

5 Mins

SELL

2025-02-05 15:10:00

ADX

10 Mins

SELL

2025-02-05 14:30:00

ADX

10 Mins

BUY

Apps

Top Articles

1

Stock Market Enthusiast

YTLPower: Hammer + Oversold + Strong Support Level Means Bullish Reversal?

2

CEO Morning Brief

These Big-cap Stocks on Bursa Pay More Than 5% Dividend Yield

3

4

Mercury Securities Research

5

RHB Investment Research Reports

6

Kenanga Research & Investment

7

M+ Online Research Articles

8

AmInvest Research Reports

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....