南洋行家论股

【行家论股】CTOS数字 增长前景乐观

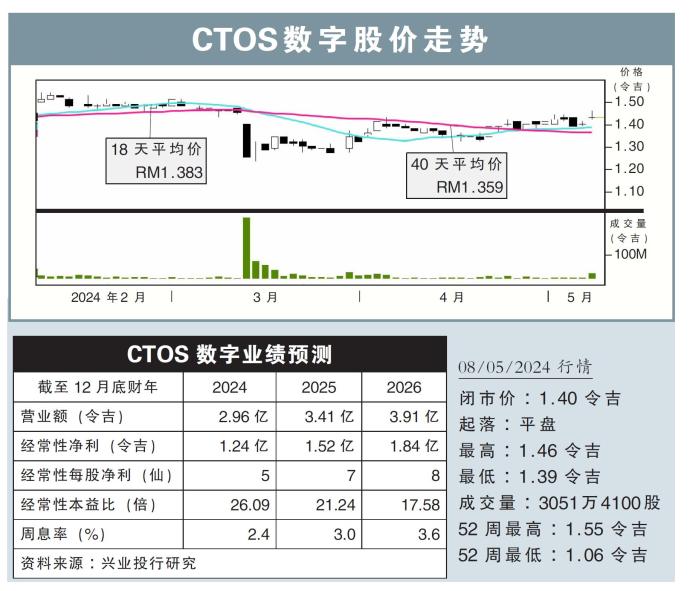

分析:兴业投行研究

目标价:1.77令吉

最新进展:

得益于数字解决方案销售走高,带动CTOS数字(CTOS,5301,主板科技股)2024财年首季净利同比增长25.60%,至2082万1000令吉,并宣布派息0.64仙。

该公司周二向大马交易所报备,首季营业额年增20.11%,至7158万令吉。

(取自CTOS数字官网)

行家建议:

CTOS数字首季核心净利录得2140万令吉,占全年预测的17.2%,仍视为符合我们和市场预期,主要是首季的季节性疲软,过去都仅全年约18%至20%。

不过,得益于数据系统报告和数字解决方案销售额增加,所有部门营收均实现了稳健的双位数增长。

管理层对CTOS数字的增长轨迹保持乐观,并相信凭借强大的渠道和客户转化,以及国际部门分析服务和其他解决方案的追加销售,有望实现内部目标。

公司预计,电子客户核查服务(eKYC)数字解决方案、综合投资组合审查,和分析产品的采用率提高,以及新客户涌入,将成为2024财年增长动力。

管理层透露,正在进行的诉讼案的上诉听证日期定于7月9日。

我们继续看好该公司作为领先的信用报告机构,拥有抗衰退的商业模式,和数字化时代的多种增长途径,可带来稳健的收益和现金流。

最后,我们维持盈利预测和目标价在1.77令吉,以及“买入”评级不变。

https://www.enanyang.my/行家论股/【行家论股】ctos数字-增长前景乐观

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

1

Dragon Leong blog

2

Stock Market Enthusiast

Feng Shui Market Outlook for FBM KLCI in the Year of the Wood Snake (2025)

3

The Alpha Trader

5

Stock Market Enthusiast

3 Resilient Stocks That Defied Malaysia’s Market Slump in January 2025 - #GCB, #ABMB, #CDB

7

MQ Market Updates

8

My Trading Adventure 2025

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....