星洲日報/投資致富‧企業故事

国行: 避免打乱复苏步伐 不激进升息至3%

(吉隆坡12日讯)激进升息将打乱国家经济复苏步伐,国家银行不急于在今年内将利率回调至疫情前的3%水平,而是采取循序渐进的货币政策。

全年经济增长可达标

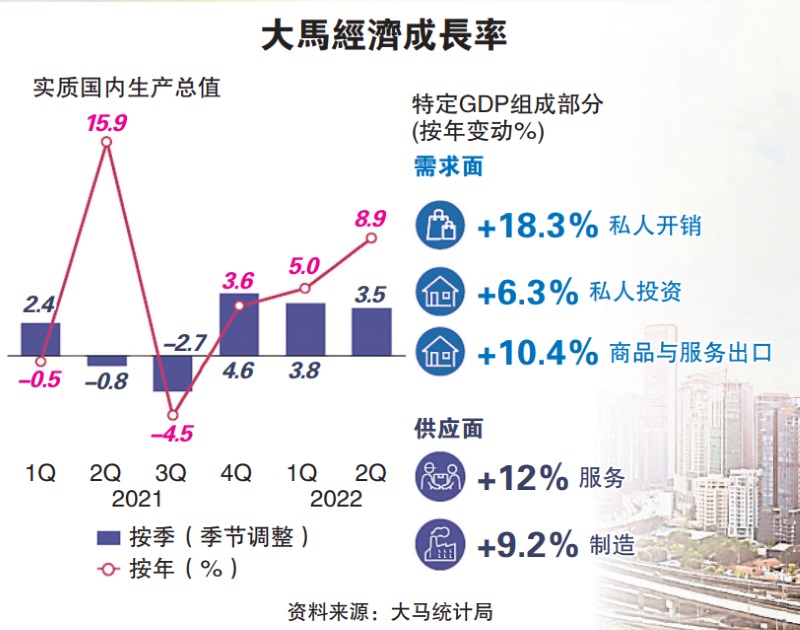

国行今日宣布,我国今年第二季国内生产总值(GDP)按年强弹8.9%,超出市场预期,上半年经济增长达6.9%,相信内需表现可抵销外围需求趋缓冲击,全年经济增长5.3%至6.3%可达标。

国行总裁丹斯里诺珊霞在第二季经济表现媒体汇报会指出,大马目前的利率水平为2.25%,若要调整至疫情前的3%,意味着需要上调75个基点。国行所秉持的是,货币政策的所有调整都是以循序渐进、有条不紊的方式进行。因此,今年上调75个基点利率显然与此不符。

“我们需要以渐进,并且有节制的方式来调整货币政策,这样我们才能继续走向经济复苏的道路,并应对任何可能加剧我们目前高通胀和高成本环境的压力。”

诺珊霞也针对国行早前升息解释,国行是在经济和需求改善的环境下调整利率,随着脱离疫情危机,经济走向复苏,因此不需要大量的宽松货币来支撑经济。

另外,随着劳动力市场状况改善、旅游活动复苏,以及投资前景改善的情况下,强劲内需将持续推动经济增长。升息也可先发制人,有效管理因高需求所带来的价格上涨压力。

“逐步调整利率是必要的,这是为了避免未来采取过于激进的措施时,将对经济造成更大的破坏。大马货币政策的目标是为了稳定物价,以及确保经济的持续性增长。”

随着美元的走强,全球大宗商品高企,食品价格的上涨推动大马次季核心通胀为2.5%,国行预计今年通胀将处在2%至3%,预计年底或处于高水平。

诺珊霞指出,马币走势也是影响食品价格上涨的因素之一,其他因素还包括运输成本、劳动成本和气候条件等。

“国内需求强劲、全球价格和国内政策措施也将成为通胀的上行风险。”

全球处于强势美元

马币兑区域货币企稳

针对马币兑美元今年次季贬值4.6%,国行表示,目前正处在强势美元大环境下,所有区域货币兑美元都显得疲软,而马币与其他区域货币的表现保持一致和稳定。

诺珊霞指出,马币兑美元近期走势,很大程度反映了联储局紧缩货币政策,联储局累计升息175个基点推动美元走强,而全球经济增长前景疲软,以及俄乌战争也让投资者避险情绪升温,推动美元走势。

“在强势美元的大环境下,所有货币都会显得疲软,但马币兑主要贸易伙伴基本是保持稳定。”

根据国行报告,面对美元的强势,第二季所有区域货币兑美元在次季表现都告下滑,其中马币下滑4.6%,新币跌2.7%,泰铢贬5.5%,而日本跌势最重,下滑10.4%。

扶助脆弱群体针对性补贴

经济影响可控

政府已在试跑新的燃油补贴机制,不过阐明今年内将不调整补贴,市场普遍担心,当政府开始合理化补贴则通胀可能冲高,但国行认为,从全面转向针对性补贴省下的钱可帮助经济状况较为脆弱的群体,故对经济的影响仍属于可管理水平。

政府为助国人渡过疫情难关,今年补贴或冲上800亿令吉的史上新高引起市场关注,询及国行如何看待政府合理化补贴的举动,诺珊霞直言,合理化补贴的政策是为实现经济永续及包容性增长。

“我们确发现经济增长的不一致,部份家庭或企业仍未重返疫前水平,所以政府还是必须为这些弱势群体给予援助,而从全面转向针对性补贴所省下的钱可用以强化社会保障,为需要更长时间恢复元气的弱势群体提供‘安全网’(safety net),又或是让他们能够学习新技巧获取工作。”

她指出,要想强化社会保障则必须从让政府需耗费大笔金钱的全面补贴,转向针对性补贴机制。

“无可否认,当我们转向针对性补贴会推高通胀率,但因为省下的钱可用以保障弱势群体,故对经济带来的冲击仍可管理。”

至于何时是转向针对性补贴的最佳时机,诺珊霞认为,在通胀压力仍不高时,就是最佳时机。

“但在推行针对性补贴,有两点需谨记,即现有通胀环境以及必须分阶段落实。”

https://www.sinchew.com.my/20220812/国行-避免打乱复苏步伐-不激进升息至3/

More articles on 星洲日報/投資致富‧企業故事

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

1

2

3

Koon Yew Yin's Blog

4

THE INVESTMENT APPROACH OF CALVIN TAN

5

save malaysia!

7

8

CEO Morning Brief

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

MQ Trading Signals

Stock

Time

Signal

Duration

Stock

Time

Signal

Duration

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....