星洲日報/投資致富‧企業故事

美国加息 按暂停键VS升息0.25% 国行11月升息现分歧

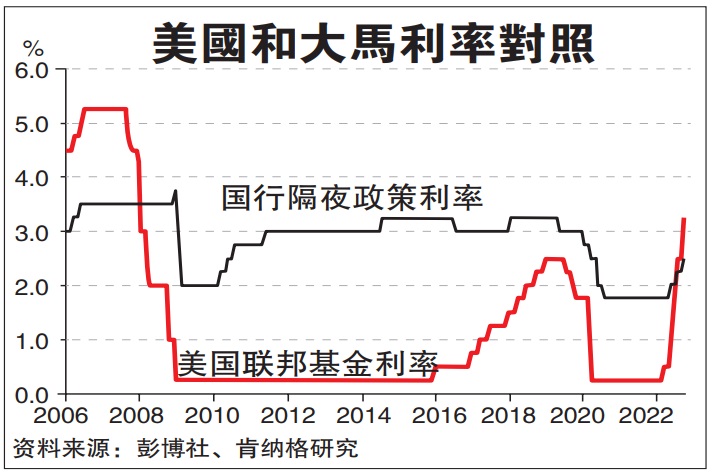

(吉隆坡22日讯)随着美国联储局宣布升息75基点,也暗示继续“放鹰”,经济学家对于大马国家银行一连3次调高隔夜政策利率(OPR)后,11月会否继续追随全球利率上升趋势的观点不一,有人认为国行将按下暂停键,也有人依然预测国行将在今年最后一次议息会议上再升息25基点。

联储局暗示续“放鹰”

美国联储局一如预期,在周四宣布连续第三度加息75个基点,联邦基金利率目标区间提升至3.00至3.25%(之前为2.25至2.50%),抵达2008年1月以来的逾14年最高水平。

联储局公开市场委员会(FOMC)认为,持续提高目标区间将是适当的,同时还将继续缩表。

联储局主席鲍威尔重申,联储局将继续升息,直到需求放缓,以降低通胀。

联储局决策者最新季度预测(点阵图)显示,联储局在2023年将进一步升息,直至2024年及以后才减息。

针对2023年,大多数联储局官员(19中的12人)如今预期关键利率达到4.50至5.00%的水平,而其中一位最鸽派的官员预测利率最高可达3.75至4.00%。而对于2024年,点阵图显示联储局官员的利率预测极为分散,介于2.75到4.75%之间。

联储局下调3年经济预测

另一方面,联储局下调2022至2024年的经济预测,预计2022年实质国内生产总值(GDP)仅成长0.2%,相比在6月为预测成长1.7%,2023年预测成长1.2%(之前预测成长1.7%),和2024年成长1.7%(之前预测成长1.9%)。

同时,联储局预测2022年失业率为3.8%,略高于6月预测的3.7%,以及将2023和2024年失业率预测上调至4.4%。

联储局将2022年个人消费支出(PCE)价格指数预测从5.2%上调至5.4%,2023年通胀率2.8%(6月预测为2.6%),2024年PCE预测为2.3%(之前预测2.2%)。

肯纳格研究指出,从联储局最新预测显示,美国经济衰退风

险增加,联储局不太可能在不出现经济衰退的情况下降低通胀。

该行说,基于联储局的最新决定和联储局主席持续的鹰派观点,该行维持原有看法,认为国行将继续调整其货币政策以适应当前的全球和区域政策利率趋势。

“国行的决策也将考量美国和欧洲的经济衰退风险,中国疫情清零政策的冲击,对全球经济带来的下行风险。”

大马第三季经济成长将保持8.8%

无论如何,该行认为,在国内需求和通胀温和上升之下,大马经济预料将更强稳成长,这将为国行带来支撑力量。

“我们预期大马第三季经济成长将保持在8.8%的高位(第二季为成长8.9%),以及通胀率为4.6%(第二季为2.8%),因此,我们预期国行将继续保持鹰派立场,在今年11月的最后一次的货币政策会议(MPC)将隔夜政策利率上调25个基点。”

丰隆研究指出,该行仍维持国行在11月的货币政策会议会暂停升息的预测,因为需要评估全球的动向及其对本地经济未来增长率的影响。

无论如何,该行说,因低基数效应、就业市场持续复苏,加上国际边境重开等因素,都预计将继续支撑大马第三季国内生产总值(GDP)增长。

丰隆表示,由于联储局最新的预测释放出将继续鹰派路线升息的讯号,因此预计到今年底为止,马币会进一步贬值,该行的令吉兑美元预测也从平均4.30令吉,下调到平均4.40令吉。

https://www.sinchew.com.my/20220922/美国加息-按暂停键vs升息0-25-国行11月升息现分歧/

More articles on 星洲日報/投資致富‧企業故事

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

1

2

3

Koon Yew Yin's Blog

4

save malaysia!

6

THE INVESTMENT APPROACH OF CALVIN TAN

7

8

CEO Morning Brief

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

MQ Trading Signals

Stock

Time

Signal

Duration

Stock

Time

Signal

Duration

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....