WeShareWeTrade KLSE投资分享点滴

六月专题:高股息系列#12-BPPLAS(5100)产能持续增加,可带动股息上升吗?~WSWT~

扬 司马

Publish date: Tue, 20 Jun 2017, 09:35 PM

扬 司马

0 106

想看更多分享,可like我们的FB专页和追随部落格。

FB

https://www.facebook.com/wesharewetrade/

Blog

http://wesharenwetrade.blogspot.my/

FB

https://www.facebook.com/wesharewetrade/

Blog

http://wesharenwetrade.blogspot.my/

业务简介

BPPLAS主要业务为塑胶包装产品的制造与销售。79%的营业额来自海外出口,出口至54个国家,其中日韩两国加起来就贡献38%的营业额。图为公司部分的产品。其产品可分为两大类型,为industrial packaging(占25%左右)及stretch film(占75%左右)。

行业分类:塑料工业

管理层/大股东

LG Capital Sdn Bhd - 43.16%

Managing Director - Lim Chun Yow – 8.93%

Executive Director - Tan See Khim – 8.93%

Executive Director - Hey Shiow Hoe – 7.63%

以上3位是BPPLAS创办人,亦通过LG Capital Sdn Bhd间接持有股份。

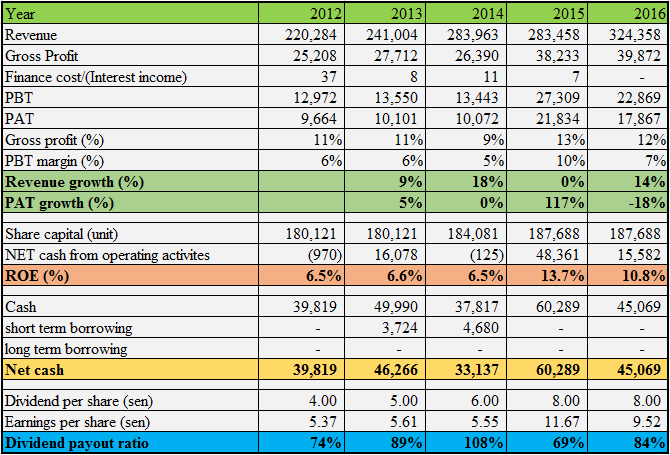

五年财政表现(RM'000)

买高股息公司一定要知道的数据

Dividend yield: 8sen/RM1.45 = 5.5%

Dividend policy: 40%

Dividend payout %:请看图

一年派息次数:4 次 (自2016年始)

派息风格:没有固定的派息模式,不过近期来看有每个季度均派发2仙股息之势。

公司特点

1. 三名创办人

BPPLAS是由以上三名大股东于1990年所创办的,算是还蛮新的公司。Mr.Lim和Mr.Tan是Mr.Hey的Brother-In-Law,算是另一类型的家族生意。3名创办人介于27-28岁就创办这家公司,可说不简单啊。

2. 净利易受行业环境影响

2015年是BPPLAS的高峰期,营业额在没上升的情况下,净利却翻倍。除了公司在营运更有效率外,原材料的成本和外汇利好成为当时净利上升的主要原因。其同业对手TGUAN和SLP也在2015年净利创高峰。近期这三家公司都在营业额提升的情况下不约而同的净利赚幅都出现下滑的情况,最主要的原因是受到主要原材料-Resin价格波动进而影响成本。所以,此行业的净利易受行业环境影响。

3. 下滑的现金流

BPPLAS亦从2015年高峰期的RM60million净现金下滑至RM29million,主要的原因是inventories增加近RM20million,2016年亦花了RM14million买入第6架3-metre cast stretch film machine。公司也正计划在2018年买入第7架此类型的机械以扩大stretch film产能,以及第4架COEX Blown Film machine扩大packaging产能。这项投资对公司长期发展的确是好事,不过预计要花RM20million至RM30million左右的投资,这可能会削弱短期派息的能力。

4. 营运额的上升

公司曾于2015年购入第5架3-metre cast stretch film machine并投入运作。在加上2016第4季度刚刚投入运作的第6架3-metre cast stretch film machine,估计2016年的营运额可持续增加10%左右。在加上未来的投资计划,其营运额有望持续成长。

适合收股息的指数(满分为5):4分

因为净利近期表现不是很好,股价走势近期也相当低迷。短期来看这行业应该会持续低迷一段日子。

不过,如果以长远发展来看,公司目前积极投入资金扩充产能其业绩必定有所提高,在加上每个季度均有派息的趋势,会是不错的成长股息股。

WeShare WeTrade

想看更多分享,可like我们的FB专页和追随部落格。谢谢支持 :)

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

More articles on WeShareWeTrade KLSE投资分享点滴

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2024-11-22 14:55:00

EMA 5

5 Mins

SELL

2024-11-22 14:50:00

TURTLE SYSTEM 20

10 Mins

SELL

2024-11-22 14:50:00

TURTLE SYSTEM 55

10 Mins

SELL

2024-11-22 14:50:00

ADX

5 Mins

SELL

2024-11-22 14:50:00

TURTLE SYSTEM 20

5 Mins

SELL

Apps

Top Articles

1

Koon Yew Yin's Blog

2

3

Good Articles to Share

4

5

Koon Yew Yin's Blog

Why all plantation companies will continue to report more profit - Koon Yew Yin

6

Mercury Securities Research

7

8

BFM Podcast

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....