WeShareWeTrade KLSE投资分享点滴

六月专题:高股息系列#29-MAGNI(7087) 高股息组合怎能少了“美女” ~WSWT~

扬 司马

Publish date: Thu, 29 Jun 2017, 09:36 PM

扬 司马

0 106

想看更多分享,可like我们的FB专页和追随部落格。

FB

https://www.facebook.com/wesharewetrade/

Blog

http://wesharenwetrade.blogspot.my/

FB

https://www.facebook.com/wesharewetrade/

Blog

http://wesharenwetrade.blogspot.my/

业务简介

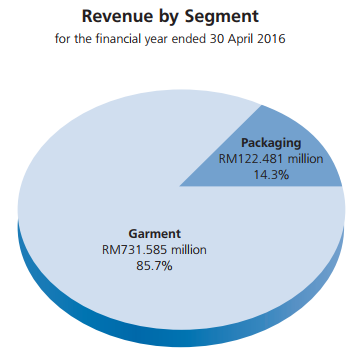

MAGNI主要业务为服装制造,基于此业务成长迅速,对公司的贡献越来越显著,2017年占营业额近90%。剩余的10%来自包装业务。

行业分类:服装工业

管理层/大股东

Executive Chairman - Tan Sri Dato’ Seri Tan Kok Ping -20.86%(include deemed interest)

Managing Director - Tan Poay Seng -18.52%

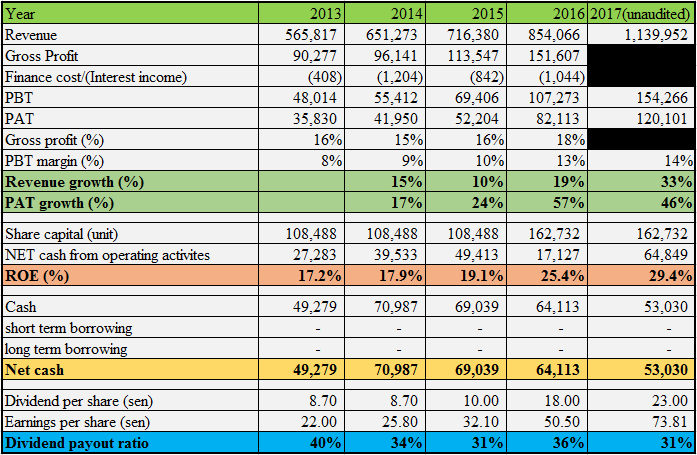

五年财政表现(RM'000)

买高股息公司一定要知道的数据

Dividend yield: 23sen/RM7.46 = 3.1%

Dividend policy: N/A

Dividend payout %:请看图

一年派息次数:4次

派息风格:过去5年派发30%-40%派息率。

公司特点

过去几年MAGNI真的很红,不少知名bloggers都曾介绍这个俗称为“美女”的公司,股价在过去几年翻了近4-5倍。或许你不知,MAGNI有着良好的派息史,是TheEdge推荐20大过去10年都有派股息,净利和正面现金流的公司之一,只是最近几年成长更为迅速而已。

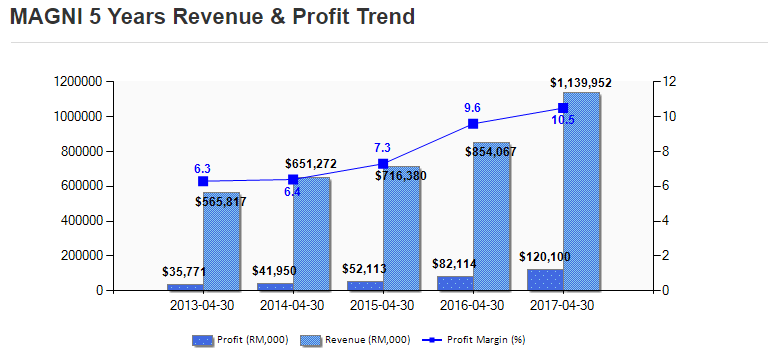

在准备稿的前一天,MAGNI出炉最新季报,单季净利成长104%,致使今天单日涨幅达8.91%。这个成长无限超出投资者的想象,因为万万没想到继2016年58%的高净利成长后,2017年还可以持续突破,净利成长达46%。

表现一图胜千语。

是什么原因让MAGNI可以卓越的成长呢?这全归功于其主要客户-Nike的贡献。MAGNI严重的依赖Nike的订单。以2016年为例,这个单一客户(应该就是指Nike)就贡献RM668million的营业额,2016年服装制造业务营业额是RM731.59million(相信Nike应该不会对包装业务有贡献吧?),所以Nike就占服装制造业务营业额的90%了!!

虽然过于依赖单一客户是MAGNI的一大风险,不过MAGNI和Nike长期关系良好,暂时风险不大。Nike过去5年的营业额平稳上升,不过MAGNI的营业额却大涨,显然Nike把更多订单转移至MAGNI手上。

Nike2012-2016年营业额

不过,正所谓水能载舟,亦能覆舟,这一点风险投资者还是需要多注意其关系变化。

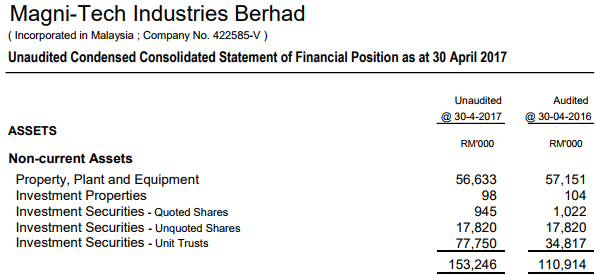

另外,MAGNI的派息率较低,约30%-40%左右。可是净现金并没有成长的很厉害,并不是因为公司积极的扩张,而是公司喜爱把钱投资在investment securities。算是另类的使用钱方式。不过,这或许比那些公司钱多而把钱存放在银行收利息来得好吧。无论如何,这对MAGNI没有太大的影响,因为MAGNI的关键点只有一个,那就是Nike。

适合收股息的指数(满分为5):4.5分

非常强劲的公司,表现值得5分高分。可是如果是以收股息为主的话,由于股价的高企,dividend yield目前接近3%,是缺乏了一定的吸引力。不过,如果你坚信MAGNI未来可以持续成长的话,股息必定会伴随成长的,MAGNI还是属于不赖的成长收息股。

WeShare WeTrade

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on WeShareWeTrade KLSE投资分享点滴

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2024-11-22 16:35:00

TURTLE SYSTEM 20

5 Mins

BUY

2024-11-22 15:30:00

EMA 5

5 Mins

BUY

2024-11-22 15:30:00

EMA 5

10 Mins

BUY

2024-11-22 15:10:00

EMA 5

10 Mins

SELL

2024-11-22 15:00:00

ADX

10 Mins

SELL

Apps

Top Articles

1

Koon Yew Yin's Blog

2

3

Good Articles to Share

4

5

Koon Yew Yin's Blog

Why all plantation companies will continue to report more profit - Koon Yew Yin

6

Mercury Securities Research

7

8

BFM Podcast

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....