WeShareWeTrade KLSE投资分享点滴

CHINHIN(5273)振兴集团-侵略性扩张能否带来净利成长?

扬 司马

Publish date: Sun, 08 Oct 2017, 12:33 PM

扬 司马

0 106

想看更多分享,可like我们的FB专页和追随部落格。

FB

https://www.facebook.com/wesharewetrade/

Blog

http://wesharenwetrade.blogspot.my/

FB

https://www.facebook.com/wesharewetrade/

Blog

http://wesharenwetrade.blogspot.my/

如果有稍微留意CHINHIN新闻的读者们,都知道CHINHIN是一家作风相当积极,侵略性扩张的公司。侵略性扩张如果真能成效,股东们自然就笑哈哈啦。如果成果未能如预期般的好,是公司的一大风险。

不过相比起年初CHINHIN积极收购公司的报导,近期CHINHIN显少浮出新闻版面,因为CHINHIN今年已经收工停止收购的脚步。

让笔者总结CHINHIN过去一年的收购和其成效。

上市后的收购成效检测 (只计收购新公司,买地设厂扩充业务不计在内)

1. 防火门生意

收购价: RM 17.1million

税前盈利贡献:RM2.3million (2017年上半年为止)

Profit guarantee:年均税前盈利RM3million

2017年3月31日完成收购,在2017年上半年贡献RM2.3million的税前盈利,即使保持此盈利水平,P/E只有4.98,是不错的收购。

2. 聚合物混凝土导管Concrete pipes

收购价: RM 35million

税前盈利贡献:不详

Profit guarantee:年均税后净利RM6million

2017年4月3日完成收购,其净利估计已计入集团的账簿,应该是计入现有的AAC与precast concrete的业务,因此无法得知其贡献占多少。不过此收购应该是值得的,因为其profit guarantee有RM6million,而且近期CHINHIN在private placement私下集资中拨出RM2.7million扩充产能,预计在2018年上半年完成,一旦完成可让产能翻倍!!

3. 太阳能业务

收购价: RM 24.8million

税前盈利贡献:未知

Profit guarantee:年均税后净利RM10million

2017年8月24日完成收购,只收购45%的股权,因此不属于CHINHIN的子公司,且看这项收购能否带来实在的盈利贡献。

4. 未知

虽然今年的收购计划已停止,但明年以后都可能有新收购,CHINHIN在private placement 私下集资中拨出RM10.0million支撑未来的扩充计划。

随着这些收购,CHINHIN涉及的业务及产品种类更为广泛。

好,接下来说说本季度的表现。不是第三季度哦,而是八月出炉第二季度季报。笔者姗姗来迟送上季报分析,不过迟到好过没到是吧?读者们别见怪呀。

业务表现

“旧”业务 – 2012年前就持有的业务,目前此行业发展有点下滑的趋势。

“新”业务 – 2012年后才持有的业务,目前此行业发展处于上升的趋势。

“旧”业务

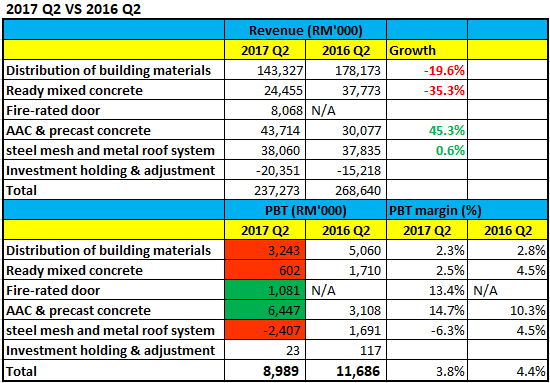

1. Distribution of building materials

营业额下滑19.6%的情况下,税前利润近一步下滑35.9%。

2. Ready mixed concrete

营业额下滑35.3的情况下,税前利润更下滑64.8%。

“新”业务

1. AAC & precast concrete

焦点业务:营业额成长45.3%。税前利润却翻倍成长,成长率达107.4%。税前盈利率从10.3%升至14.7%。不过还是低于行业盈利率水平,相信赚幅可进一步提升。

此业务今年也成为主要贡献的业务,占整体盈利的64%。

2. Steel mesh and metal roof system

全年营业额微升0.6%,但是连续两个季度出现亏损,本季度亏损进一步扩大至RM2.4million, 相比于去年RM1.6million盈利,相差甚远,成为集团扯后腿的业务。竞争激励+销售价跌+原料价格涨的多重问题,完全感觉不到有好转的迹象。(虽然公司已表明有应对方案)

3. Fire rated door

2017年新业务,总结上半年税前盈利达RM2.3million,算是不错的收购啦。

总结2017半年财务表现

公司去年说明目标在2017盈利增加20%。转眼半年过去了,“旧”业务依旧低迷,再加上 steel mesh业务扯后腿,税前盈利反而下滑9.6%。如要达到20%的成长,接下来的半年需得RM32.5million的税前盈利,看来是达标无望了。

CHINHIN private placement私下集资意外得订在RM1.30高价,使CHINHIN得以集资RM65million,比IPO集资的RM41million还要多。

虽然今年半年表现不达标,CHINHIN反而增加股息派发,派发2仙的中期股息。股价也横摆在RM1.3左右蛮久的时间了,没有因为财务表现下滑而出现大减价,看来投资者都在期待积极的扩张和收购在未来的1-2年可否换来实在的净利。

最后,送上最近笔者看到与CHINHIN有点相关的新闻,CHINHIN或许是2018年budget的间接性赢家之一。这也是笔者喜爱CHINHIN业务的原因之一,不管是哪家公司赢得建筑合约,身为一站式建材商专才的公司,将会是背后的赢家。

WeShare WeTrade

想看更多分享,可like我们的FB专页和追随部落格。谢谢支持 :)

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

More articles on WeShareWeTrade KLSE投资分享点滴

Featured Posts

Latest Videos

Apps

Top Articles

1

Stock Market Enthusiast

Top 3 AI/Data Center Newsflow for the 3rd Week of December - #TENAGA, #YTL, #YTLPOWER

2

save malaysia!

3

Good Articles to Share

4

Good Articles to Share

5

Good Articles to Share

Gaza ceasefire deal 'closer than ever', says Hamas and two allies

6

Good Articles to Share

Ryan Serhant makes bold pitch to fix the housing ‘affordability crisis’

7

Good Articles to Share

8

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....

kakashit

我看到这个年轻CEO很有拼劲,而且也不断的有新股东加持,应该会有一番作为。

2017-10-09 08:50