经济纵横●李兴裕

美元主导地位受威胁?/李兴裕

几十年来,这个问题再次浮出水面:美元是否会继续成为世界主要储备货币,并继续主导国际货币体系?

美元在全球外汇储备中的份额逐渐下降,世界经济与金融秩序的结构性变化,以及金融科技的演进,削弱了美元在全球跨境支付系统中的市场份额。

美联储决心通过更多升息行动,让过去几个月飙升的通胀率(今年6月为 9.1%)回落到更可接受的水平(美联储目标为 2%),这有助于美元走强。

美元指数2021 年上涨 3.5%,至今年7 月中旬继续上涨 7.1%。美国国债收益率走高,令美元对长期投资者尤其是中央银行和主权基金更具吸引力,因为他们把扣除通胀后的回报率对其资产配置与组合投资的影响考量在内。

今年8月1日,美国2年、5年和10年国债收益率分别处于2.8964%、 2.6911%及2.6590%,与其他发达国家和新兴市场债券相比,更具吸引力。一旦美国通胀(预料明年)开始放缓,美国国债收益率将进一步扬升。

增强美元吸引力的是美国利率与其他国家利率的差距,这成为为美元护航的自然因素。由于美联储内部鹰派主张持续升息抵御通胀,加上量化紧缩(QT)导致金融状况收紧,这将证明对大多数资产类别构成挑战,并在经济前景不明朗和从利差得利之际,提振美元作为避险资产的需求。

美元作为世界储备货币的主导地位和高流动性,无可争议的一直是投资者的避险货币选择。在经济动荡时期,投资者会追求优质资产,避开风险较高的资产,并收购波动较小的资产。这发生在 2008-09 年全球金融海啸期间,当时全球对美国政府债券的需求保持稳定。

美元是否会失去其在全球国际体系中的主导地位?

多年来,世界经济和金融秩序的结构性变化、地缘政治冲击以及新科技与数字支付的出现,削弱了美元的作用。

美元纸钞。

彭博社

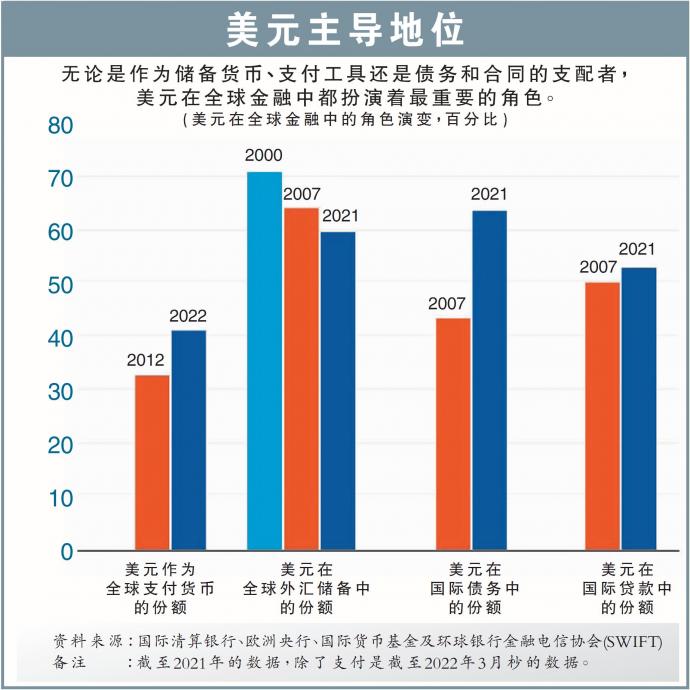

储备货币份额下跌

美元在全球储备货币中的份额,已从 2010 年的 62.2% ,于今年首季下跌至 58.9%; 更早之前,2000 年其份额为 71.1%,1997 年为 65.1%。

那么,这些年来,是否出现大量增持其他储备货币的现象?

据观察,美元份额的减少,并未与其他传统储备货币份额的增加形成正比:欧元(今年首季在全球储备货币中的份额为20.1%,2000 年为18.3%);日元(今年首季5.4%,2000年6.1%)和英镑(今年首季5%,2000 年2.8%)。

据观察,澳元、韩元、瑞士法郎、瑞典克朗等较小经济体的货币近年来都成为焦点。今年首季从美元转移的总份额为 7.85%,而 2016 年第四季为 6.12%。

这些较小经济体的货币波动性相对较小,回报率较高,吸引了各国央行和投资者。新的金融科技整合了线上和跨境支付系统(自动市场庄家和流动性管理),使得大家更容易进行较小经济体货币的交易,而且成本也变得更低廉。

一些亚洲央行分别与美联储和中国人民银行之间的货币双边互换安排和额度,不仅满足了美元和人民币的流动性需求,而且建立了这些经济体的货币兑美元与人民币汇率将保持稳定。

人民币挑战美元?

尽管如此,据观察,这些非传统储备货币往往兑美元汇率波动较大,而且很少动用与美联储的双边互换额度。分析显示,拥有美联储互换额度,与有关国家货币储备中的美元份额增加 9 个百分点有关。

人民币升值会挑战美元主导地位吗?尽管人民币在全球货币储备中的份额,从 2016 年第四季的 1.08% ,于今年首季倍增至2.88%,但中国的资本管制相对封闭,令人民币增加的份额受限。

2009年至2020年,中国与全球41个国家签订了双边货币互换协议,总额超过3.5兆人民币(5540亿美元)。

这些协议允许各有关央行以人民币或其他当地货币结算双边贸易和投资交易,这在某种程度上将逐渐减少对美元的依赖,同时也避免因美联储收紧货币政策,而使当地货币的美元价值最小化。

特定国家的货币一旦获国际认可并被列入全球储备货币,不仅在经济和金融市场上拥有显著地位,而且也成为一个可靠和稳定的货币(拥有避风港地位)。

一个货币的基本价值,必须获得有关经济体的经济与金融体系稳定,以及健全、透明和可预测的政策执行记录作为后盾。

https://www.enanyang.my/名家专栏/美元主导地位受威胁?李兴裕

More articles on 经济纵横●李兴裕

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

Apps

Top Articles

1

2

Good Articles to Share

3

4

Koon Yew Yin's Blog

Why all plantation companies will continue to report more profit - Koon Yew Yin

5

AmInvest Research Reports

6

7

save malaysia!

8

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

MQ Trading Signals

Stock

Time

Signal

Duration

Stock

Time

Signal

Duration

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....