Fineday Investors

稳中求进,2022年的“隐形冠军”

稳中求进,2022年的“隐形冠军”

虽然马来西亚的投资者对大宗商品价格走势的可持续性持保持着怀疑的态度,但高盛集团非常看好大宗商品,并且提到可能存在的一持续十年以上的大宗商品超级周期。 尽管大宗商品牛市持续十年的可能性有待争议,但不能否认的是,由于全球供应链中断和需求增加,大宗商品价格将在未来 2-3 年内保持在高位数。

https://www.bloomberg.com/news/articles/2022-01-06/goldman-bullish-on-commodities-seeing-years-long-supercycle

你可以阅读更多关于 Jeff Currie 对大宗商品的看法。

这篇文章启发我寻找被市场低估的大宗商品,或价值链中的公司。 据我了解,投资者都把重心放在半导体股票上,但该行业在 2022 年将经历增长幅度不大的 8% 至 9% 增长,因此在计入 2022 年全年收益后,它的价值并不值得。

然而,投资者错过的另一个行业是家具行业。 由于政府实施的最后一个行动管制令 导致了运送产品的困难。麻坡, 本地的家具天堂正在经历前所未有的积压订单。 LII HEN INDUSTRIES、POH HUAT RESOURCES 等顶级行业参与者,甚至是 ECOMATE、MOBILIA HOLDINGS 等新锐、可组装家具制造商的订单和积压订单都在迅速发展中。

这是否代表着我们应该投资这些公司? 在我看来——不。 与这些公司一样,投资者们应该更深入地研究其价值链,因为家具制造商通常都有将成本转移给客户的困难。

但是, 还是有一家还未被市场发掘的公司。

这家公司与其他纯家具制造商不同,他们有一个非常有趣的细分市场,可以从当前的牛市和商品短缺中受益,那就是木材的加工和贸易业务。 你可能不会相信,但如果你询问四周的建筑公司,他们很可能会受到胶合板或刨花木等木制品短缺的困扰,而传统的家具行业通常使用完整的树木原木。

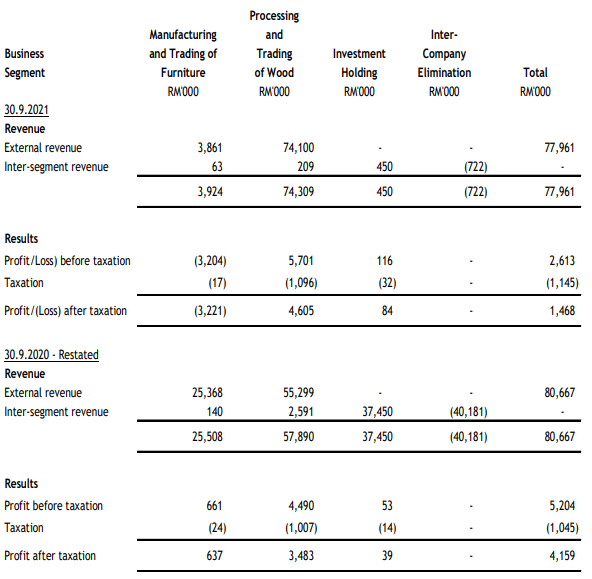

回到业绩的截图,你可能已经注意到该公司在加工和贸易以及木材业务中的收益非常好。根据一项研究,这家公司收到了来自麻坡同行以及中东地区客户的大量订单。 以市场规模而言,该公司是市场上最大的公司之一。

这家公司就是 SERNKOU,一些读者可能已经猜对了。

根据目前的市场前景和需求,SERNKOU 很可能会持续着强劲的木制品订单流,这些木制品主要用于家具行业。 目前 49 倍市盈率的估值似乎有些夸大,但这主要是由于受到家具板块过去两个季度的低迷的影响。

今后,我相信随着大宗商品价格的持续上涨和公司强劲的订单流,该公司的收益可能会在 2022 年创下新高。 我们预计这家公司 2022 年的净利润为 3200 至 3700 万令吉。 考虑市场还没未谈论这家公司,这对 SERNKOU 来说是一个巨大的重估机会。

到 2022 年底,我对这家公司的个人目标价至少为 RM1.00。

More articles on Fineday Investors

Discussions

Be the first to like this. Showing 1 of 1 comments

Post a Comment

Featured Posts

Latest Videos

Apps

Top Articles

1

2

4

5

save malaysia!

Visa-free travel to China extended for Malaysians to 30 days

6

7

BFM Podcast

8

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

MQ Trading Signals

Stock

Time

Signal

Duration

No trading signals available.

Stock

Time

Signal

Duration

No trading signals available.

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....

moneySIFU

you didn’t illustrate the basis of setting your own TP, making your article just merely look like normal newspapers news

2022-01-10 10:32