Opportunity Investing

GFM - 基本面,技术面,筹码面

Opportunityinvesting

Publish date: Tue, 12 Feb 2019, 12:20 AM

Opportunityinvesting

0 16

Opportunity Investing

Finding the divergence between the value and price on the KLSE counter.

Thus our opportunity to buy in those with high possibility to have good profit/ surge in the near term.

Finding the divergence between the value and price on the KLSE counter.

Thus our opportunity to buy in those with high possibility to have good profit/ surge in the near term.

今天谈谈比较冷门的股票GFM-

Follow us at - https://www.facebook.com/equityinsighter

GFM 前名为AsiaEP BHD. 于2016 年尾整合改名为GFM.

GFM Services为一间投资控股公司,拥有以下全资附属公司: 全球设施管理私人有限公司(GFM);GFM Solutions Sdn Bhd(GFMS);Everfine FMS Sdn Bhd(EFMS),现在多加了一个KPMD.

通过GFM,GFMS和EFMS,GFM服务集团主要参与提供综合设施管理和咨询服务。GFM的核心业务是提供设施管理服务,其中包括硬件和软件服务,如土木和结构,电气系统,景观美化,管道和机械系统等。 生意来自各领域的公司, 该公司关注其核心业务,并将设施管理功能外包给GFM。

GFM专业知识的核心包括工程服务,设施管理服务。 GFM的管理专业知识能够有效地管理和外包安全,清洁,害虫控制,景观美化, 土木,结构和建筑 ,配电/备用电源/发电机, 通空调(HVAC)系统, 火灾探测与作战系统, 水网系统/管道和污水系统, CMMS /楼宇控制系统(BCS),活动促进/服务台/ IT系统, 工人营地管理 ,安全与健康/合规管理/可持续发展计划保管/安全管理/废物管理 ,生物医学工程管理.

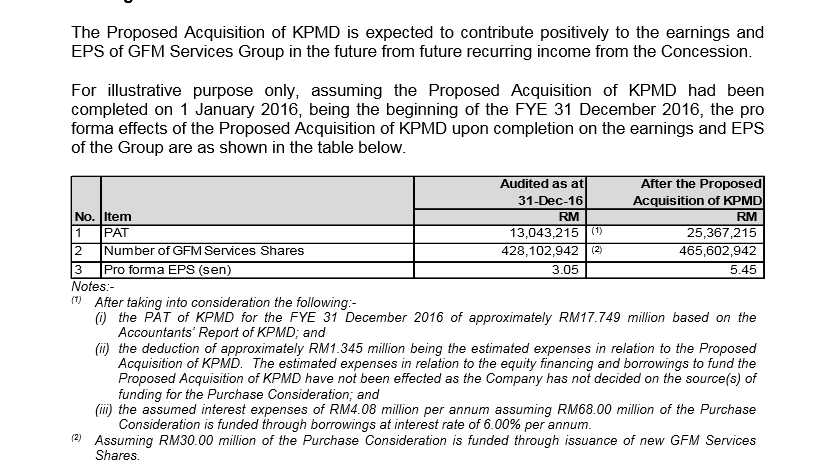

主要今天讨论GFM 的原因是因为有几个利好的因数。 在2018年1月提议买入收购KPMD, KPMD是一家拥有进行规划,设计,开发,建设,园林绿化,设施的装备,安装,完工,测试和调试UiTM Mukah的基础设施和开展资产管理服务根据特许协议,UiTM Mukah的设施和基础设施管理特许经营权至 2035的9月份 。KPMD的业务 类似于现有的GFM 业务大为相同。 收购案除了运用内部的20mil, 借贷68 mil ,也会发行私下配股计划凑合30mil 的现金。 这收购案在几次的延期后正式的在2018年的11月份收购成功 。

综合设施管理市场在过去五年中经历了不错的增长,尽管由于整体经济的不利负面情绪导致规模下降,2013年至2017年期间的复合年增长率为7.91%. 综合设施管理服务开始出现被广泛接受,这导致了今天企业运营方式的范式转变。 综合设施管理不仅可以提高效率,减少低效设施维护流程带来的过多和不必要的成本,还可以实现支持部门内人力资源的灵活性和可扩展性。随着对综合设施管理益处的认识的提高,市场参与者的前景向好。在马来西亚,Frost&Sullivan估计当地综合设施管理市场的收入将从2017年的47.9亿令吉增加至2022年的74.3亿令吉,复合年增长率为9.17%。预计需求的预计增长将受到多种因素的推动。

而收购案的最大看点就是这会大大提升GFM 的赚钱能力, 在公告里指完成收购后的备考每股GFM盈利可以大大的提升至5.45sen .以现阶段的股价来评估是低于PE10 ,公司的balance sheet 和 cash flow 也属于不错 。 比起同行的AWC, edgenta 的估值显得非常的便宜。2018年的Q2 因为一次性较高的项目成本而增加了费用 ,把整体的表现拉下不过长期而言这属于一次性的费用所以还是相好的。 此外 ,2018 Q4 业绩只会包含KP Mukah development 的一个多月的贡献,,接下来2019年的业绩如无意外会更加的强劲。

而在收购案的提振下,大大的把GFM 目前的合约提高至14亿 ,而一个星期前GFM 也拿到了 Bank Negara Malaysia 的4年合约总值69 mil. 这直接说明了视乎可以证明公司和政府机构的关系和服务是好的, 换政府并没有对他们生意造成影响。除此,2018 年GFM 的合约更新是100 巴仙, 没有错是一百巴仙,说穿了公司的服务极佳。

其他的利好因数 –

-公司有40 巴仙的dividend policy – 以5.45 sen 40 percent 来计算 -可以拿到2.18 sen , 以48sen 的股价来说就有4.5 巴仙的dividend Yield.

- 公司提议的2 送一凭单已经上市 ,

- 公司接下来除了有大机会祭出漂亮的业绩。

- 公司也曾经提过接下来可能还有有两个较小型的收购案,还在谈判当中,但并没有透漏太多。

- GFM 在今年也可能会转换成为主板。 当转换成主板后,可以迎来各基金的青睐和买进。

- 公司大部分的票都是非常的集中在几个老板的手里 (年报) 而现在的价钱和之前的 Private placement 的也相对的便宜。

技术面

- 股价站上200 均线以上 。

- 接下来的阻力会是蓝色的下跌趋势线,如果突破就有望继续高歌。

后语 - 个人觉得是公司安全性高,以现阶段的股价来评估Risk and reward 来说的确可以留意。 基本面,技术面,筹码面都看好。

Follow us at -https://www.facebook.com/equityinsighter

Reference

KPMD acquisition Proposal

Bursa Malaysia

GFM website. Annual report .

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

More articles on Opportunity Investing

消费习惯和买股关系 - KL free sharing session on stock market by 师奶股师

Created by Opportunityinvesting | Feb 20, 2019

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-03 14:45:00

TURTLE SYSTEM 20

5 Mins

SELL

2025-01-03 14:45:00

TURTLE SYSTEM 55

5 Mins

SELL

2025-01-03 14:40:00

TURTLE SYSTEM 55

5 Mins

BUY

2025-01-03 12:20:00

EMA 5

10 Mins

BUY

2025-01-03 12:20:00

ADX

10 Mins

BUY

Apps

Top Articles

1

2

CEO Morning Brief

3

CEO Morning Brief

4

Good Articles to Share

‘THINGS ARE GETTING WORSE’: Credit card debt skyrocketing to concerning levels #shorts

5

Mercury Securities Research

6

Good Articles to Share

Nvidia's Blackwell could propel 2025 revenue to $200B: Strategist

7

Good Articles to Share

Stock market today: Dow, S&P 500, Nasdaq fall as comeback bid falters and Tesla, Apple slide

8

Good Articles to Share

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....