TenMiles - Simple Investing

浅谈-星辰建筑 (Fajar)

星辰建筑 (Fajarbaru Builder Group Berhad)是本地老牌子的建筑公司。其主要业务为基建土木工程和基础设施项目,项目设计和建造,土木结构项目和环境项目建设。近年来公司执行了多元化业务策略,将业务伸向了产业发展,伐木业和建材贸易。

3 大业务

-

建筑工程

-

房地产开发和建设

-

伐木

其它业务

-

建材贸易

-

运输和物流

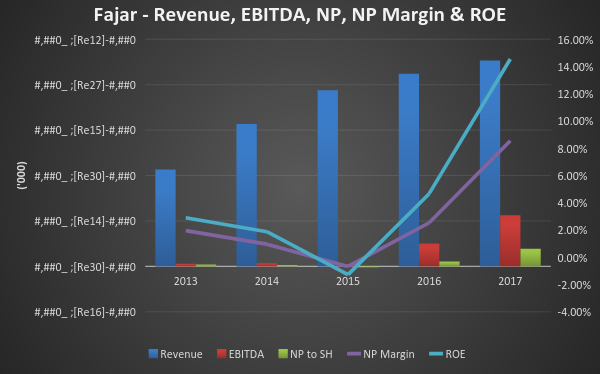

财务摘要 (Financial Highlight)

|

|

2013 |

2014 |

2015 |

2016 |

2017 |

|

Revenue |

213,201 |

313,582 |

387,587 |

423,914 |

453,320 |

|

EBITDA |

5,895 |

6,853 |

5,102 |

50,334 |

112,795 |

|

PAT |

4,176 |

2,930 |

-95 |

31,561 |

79,640 |

|

NP to SH |

4,176 |

3,027 |

-2,593 |

10,742 |

38,791 |

|

Minority Interest |

- |

-97 |

2,497 |

20,819 |

40,848 |

|

NP Margin |

1.96% |

0.97% |

-0.67% |

2.53% |

8.56% |

|

ROE |

2.90% |

1.88% |

-1.27% |

4.67% |

14.55% |

|

EPS |

2.22 |

1.35 |

-0.84 |

3.21 |

10.71 |

-

公司5年的Revenue都是往上升的。但是盈利和净利率却没有什么看头。直到2016年公司的盈利来到RM 10 million。而其主要盈利是来自伐木业务。

-

FY2017最新的财政年,公司的net profit暴涨了260%。幕后的推手就是伐木及产业夜幕

-

虽然公司的PAT很高,但因为通过联营的方式发展伐木和产业业务,所以公司在这两项业务的盈利是必须共享的,盈利介于50%

业务分析 (segment Analysis)

-

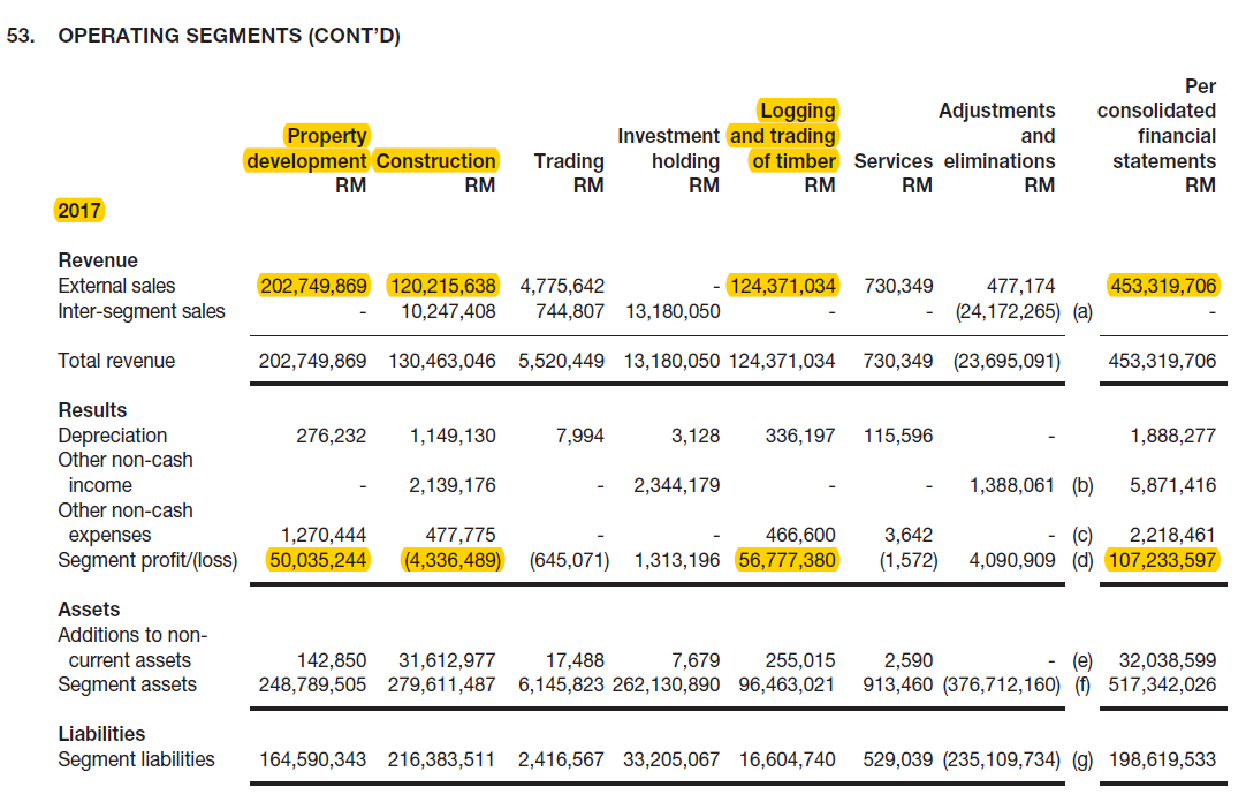

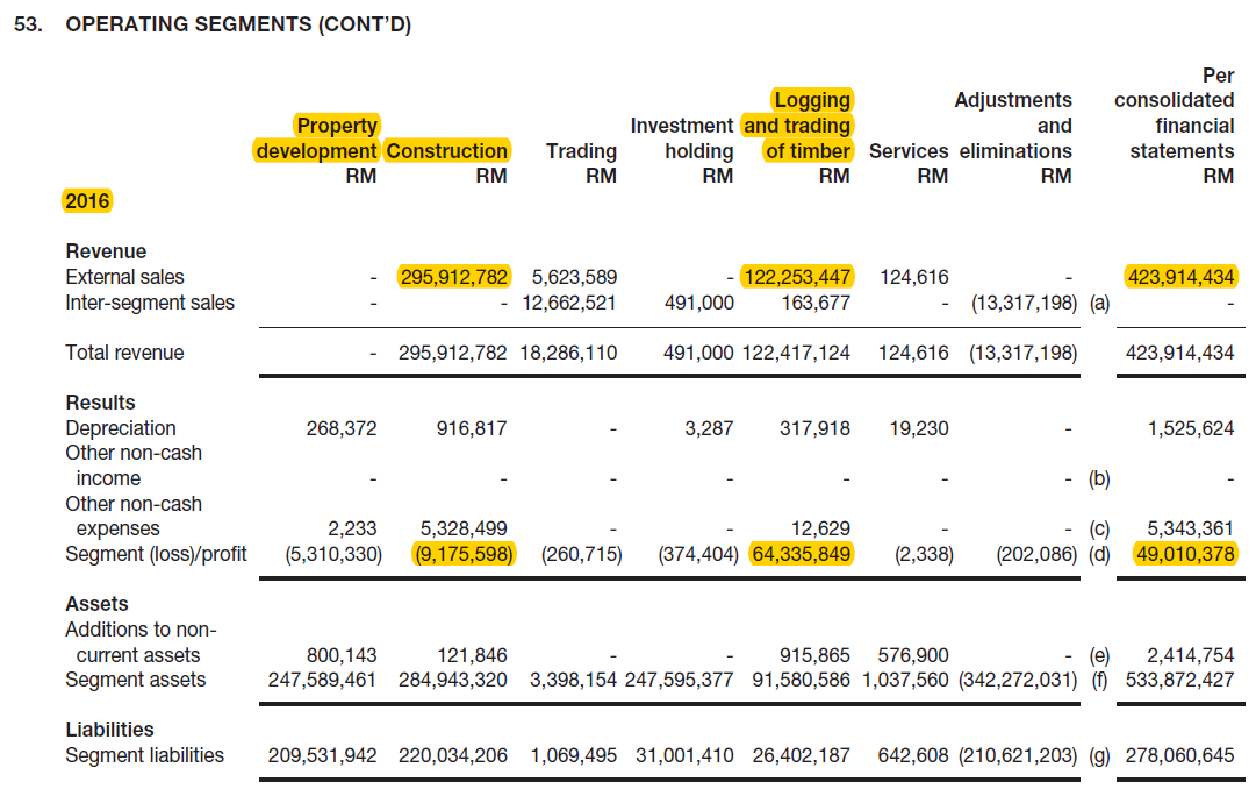

FY2017

-

产业业务贡献RM202 million, PBT为RM 50 million,PBT margin约24%。FY16产业业务完全没有进帐,因为澳洲产业的贡献是一次性的。

-

伐木业务贡献RM124 million, PBT却为RM 56 million,PBT margin高达45%,可以说是赚幅最高和盈利贡献最多的业务。

-

建筑业务贡献RM120 million,但PBT却亏损RM4 million。建筑业务贡献比FY16年少,亏损也少了。不晓得是不是Revenue越多,亏损越多。

-

PBT从2016年的RM 49 million至2017年的 RM 107 million,全都归功于产业业务。

-

展望和前景 (OUTLOOK & PROSPECTS)

Construction

-

目前 order book约 RM400 million

-

公司从中国引进维修铁路轨道的最新机械,而这种服务只有限的几家公司提供。在未来竞标轨道相关的新建筑或维修工程上,更具显着竞争优势。公司正计划竞标铁路项目,包括LRT3的5个配套工程,并锁定在铁路相关工程未来的维护合约。

-

公司也相信可以获得部分铁路建设工作如东海岸铁路(East Coast Rail Line), 双轨(Seremban-Gemas) Double Tracking, 轻轨车站等铁路相关项目。

-

除目前的订单外,公司积极参与招标。公司预计未来将获得新的合同并且有合理的利润。也预期未来数年对该业务会作出正面贡献。

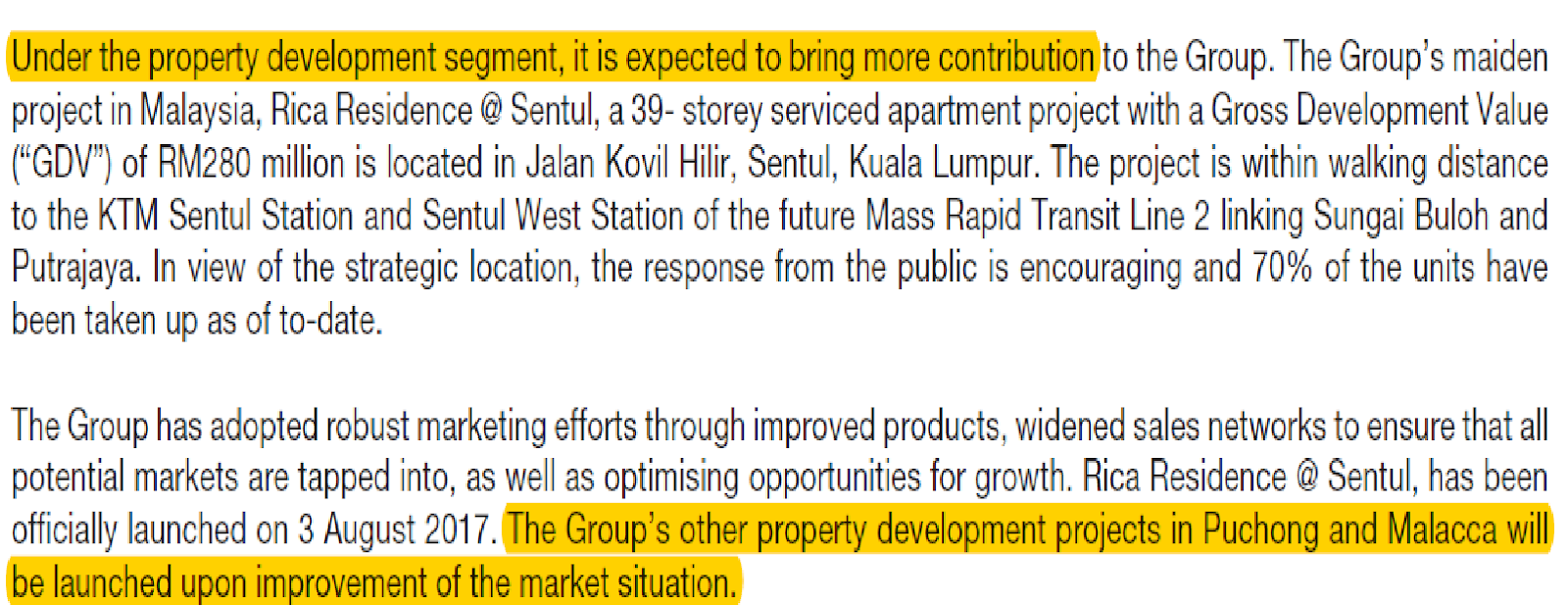

Property

-

公司将重点推广Rica Residence @ Sentul 和 Paragon--澳洲墨尔本的首个高层室内森林开发项目。

-

2017年4月22日, 公司启动第二个海外物业发展项目- Paragon,其GDV约为AUD 190 million。到目前为止已达到85%的take up rate。

-

2017年8月3日,公司推出其首个房地产发展项目,即GDV约为RM280 million - Rica Residence @ Sentul。目前该项目已售出70%,预计年底至少有85%。

-

-

值得留意的是,澳洲产业计划的进账方式较特殊,不像本地产业计划般是依工程进度进账,而是要等产业发展完毕后才一次过进账,这意味在产业发展期间,发展商无法兑现任何收入。

-

公司早在2014年杪在澳洲墨尔本推介了名为 “Gardenhill”,GDV约AUD 77 million(约RM 215 million)的联营公寓计划。这就是为什么至到2017财政年产业发展才反映在业绩上。

-

公司另外还有2个产业项目还未推出。分别是在Puchong的Rica Residence @ Kinrara, GDV约RM500-600 million 和马六甲的 Service Apartment GDV约RM78 million

-

其实早在2015年7月29日,the star就有报道说会在2016年杪推出。但直到现在都还没有推出。

-

而根据2017年8月3日the edge property 的报道,Rica Residence @ Kinrara会在6个月后推出。

-

在最新的年报中,公司提到property segment预计会“bring more contribution”。笔者并不确定公司要表达的意思。FY2017产业贡献Revenue - RM202 million而来自澳洲的营收就有 RM193 million。澳洲的营收是一次过进帐的。

-

不晓得公司指的“bring more contribution”,是说FY2018会更好,还是说接下来产业项目的贡献会更多。

-

毕竟在没有澳洲产业贡献下,和新的产业项目推出,单靠Rica Residence @ Sentul,GDV - RM280 million, FY2018产业营收要比FY2017好是有点牵强的。本地产业一般依工程进度进账,那么收入想要比上一个财政年更好,公司一定要在FY2018推出和售出Rica Residence @ Kinrara和马六甲的 Service Apartment的项目,才会有看头。

Timber

-

星辰建筑目前已透过联营模式获取了3项伐木权,第一项和第二项分别是持股51%、分别占地1423和500英亩的伐木权(51%股权权益为980英亩)。

-

第三项伐木权则是收购Kerjaya Jutamas的20%股权,再获有占地2万英亩的伐木权(20%权益为为4000英亩)。

-

公司对于木材业的前景是乐观的,由于木材产品的平均价格稳定,伐木和木材贸易分部将继续为公司的重大收入。

结语(Conclusion)

-

FY2017公司盈利大爆发,是因为产业业务上演大翻盘,澳洲产业的一次性进帐收入。当然伐木业也表现亮眼。这两个业务都是2017财政年业绩的重要催化剂。至于建筑业务,公司还在亏损当中。

-

相信在FY2018,伐木业务还是能为公司提供重要的贡献。

-

产业方面,想要比去年更上一层楼,笔者相信是非常困难的,但至少不会交百卷。

-

建筑方面将是重头戏,第一:现有的订单是否能转亏为盈。第二:是否能够在项重量级大型发展计划标得订单。第三:新订单项目是否有合理的profit margin。

-

Fajar有着各类建筑与工程相关承包工作的能力及经验,所以相信公司能够在多项重量级大型发展计划下分到一杯羹。

-

在3大业务中,最为稳定的是伐木业务。产业收入的顶峰期预计会是在2020年, 澳洲产业的一次性收入AUD 190 million 约RM 570 million。如果再获得政府所颁发的大型建筑工程作为支撑,那么将会笔者相信公司在FY2018和未来几年内的前景是非常可可期的。

By: 十里

05/11/17

Note

以上纯属个人分享及意见,并没有买卖建议。

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on TenMiles - Simple Investing

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

1

Dragon Leong blog

2

CEO Morning Brief

No Lucky Escape for Bursa AI Proxies From DeepSeek-triggered Selldown

3

THE INVESTMENT APPROACH OF CALVIN TAN

4

My Trading Adventure 2025

5

CEO Morning Brief

NationGate Hits Three-month Low as Investors Weigh China’s AI Push

6

My Trading Adventure 2025

7

黄金十年-延续篇

8

HLBank Research Highlights

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....

excelyou

Good

2017-11-08 12:27