TenMiles - Simple Investing

浅谈- 多美包装 (TOMYPAK)

Tomypak - 3管齐下 - 提升产品质量 (Quality Enhancement),高成本效益 (Cost Efficiency) , 增加产能 (Increase Production Capacity)。先苦后甜,未来可期!

公司简介 (Company Info)

- 公司从事包装材料如PE,PP以及thermo-forming的生产和销售,且在国内外都有销售。

- Tomypak的产品多数用于F&B包装,而且顾客都是大有来头。如Nestle,Super,Hupseng,Ajinomoto等等。

-

当我们购买Milo,Maggie快熟面,Super& Nescafe咖啡,Boh 红茶,Apollo零食,Hupseng饼干时,这些包装都是Tomypak供应的。

|

Classification of Products |

|

|

Premium Packaging |

Powdered Beverage |

|

High Barrier Metalized Packaging |

Seasoning, Powdered Beverage |

|

Hot Fill Packaging |

Mayonnaise, Sauces |

|

General Packaging |

Confectionery, Instant Noodles, Snacks |

|

Specialty |

Pet Food, Detergent |

财务摘要(Financial Highlight)

|

Tomypak ('000) |

FY2013 |

FY2014 |

FY2015 |

FY2016 |

T4Q |

|

Revenue |

222,487 |

209,039 |

214,099 |

210,942 |

210,079 |

|

Output Tonnes |

- |

13,280 |

13,055 |

12,833 |

- |

|

Average Selling Price |

- |

15.74 |

16.40 |

16.43 |

- |

|

COGS |

(191,841) |

(188,011) |

(175,895) |

(176,409) |

- |

|

GP Margin |

14.67% |

10.06% |

17.84% |

16.37% |

- |

|

Gross Profit |

32,646 |

21,028 |

38,204 |

34,533 |

- |

|

Other Income |

859 |

1,274 |

4,297 |

1,560 |

- |

|

Distribution Exp |

(4,916) |

(4,358) |

(3,901) |

(3,919) |

- |

|

Administrative Exp |

(7,735) |

(5,445) |

(6,191) |

(8,029) |

- |

|

Other Exp |

(175) |

(293) |

(775) |

(460) |

- |

|

Operating Profit |

20,679 |

12,206 |

31,634 |

23,685 |

22,272 |

|

EBITDA |

32,744 |

23,927 |

43,337 |

36,225 |

35,997 |

|

Net Finance Cost |

(776) |

(613) |

(340) |

(475) |

(1,004) |

|

PBT |

19,903 |

11,593 |

31,924 |

23,210 |

21,268 |

|

Tax |

(5,686) |

(3,341) |

(8,130) |

(4,832) |

(1,603) |

|

Net Income |

14,217 |

8,252 |

23,164 |

18,378 |

19,665 |

|

Cash |

22,060 |

12,717 |

11,715 |

30,906 |

13,820 |

|

Total Borrowings |

29,412 |

24,529 |

29,535 |

34,131 |

44,832 |

|

Net Cash |

(7,352) |

(11,812) |

(17,820) |

(3,225) |

(31,012) |

|

Cash from operation |

24,752 |

16,555 |

29,916 |

41,235 |

(3,456) |

|

Cash from investing |

(13,768) |

(12,694) |

(24,346) |

(68,803) |

(19,765) |

|

Free Cash Flow |

10,984 |

3,861 |

5,570 |

(27,568) |

(23,221) |

|

Shareholder Equity |

109,374 |

111,066 |

125,921 |

188,769 |

197,785 |

|

Tomypak |

FY2013 |

FY2014 |

FY2015 |

FY2016 |

T4Q |

|

GP Margin |

14.67% |

10.06% |

17.84% |

16.37% |

- |

|

NP Margin |

6.39% |

3.95% |

10.82% |

8.71% |

9.36% |

|

ROE |

13.00% |

7.43% |

18.40% |

9.74% |

9.94% |

|

EPS* |

3.39 |

1.97 |

5.52 |

4.38 |

4.69 |

|

DPS* |

8.00 |

5.00 |

10.00 |

8.00 |

6.03 |

|

Dividend Payout ('000) |

8,748 |

5,464 |

10,936 |

11,098 |

8,506 |

|

Payout Ratio |

62% |

66% |

47% |

60% |

43% |

- 公司的Revenue在过去5年都表现平平,Revenue都保持在RM 200 million 上下,没有显著的增长或下跌。

- FY2014, 公司表现差强人意归咎于低赚幅, 生产线成本走高(电费及人工)。来到FY2015,业绩虽然只涨了2.4%,但是Net Income却大涨了180%。公司成功提高生产效率和降低开销,再加上外汇收益,使得其净利暴涨。

-

FY2016,公司的Revenue稍微下跌,但是Net Income大幅下降。公司归咎于

- Sales Mix导致GP下降

- 原材料成本上涨 (Aluminium Foil & Ink)

- 外汇收益下跌

- 人工成本走高

- 电费和Gas价格居高不下

- 机器维修费

-

FY2017 3Q,Tomypak的表现也差强人意,并没有什么惊喜。Revenue和PBT都比FY2016来的低。公司归咎于

- 机器折旧增高

- 机器维修保养费增高

- Cylinder费用增高

- Higher financial expenses for 新机器

- Tax方面,公司因为购买新机器所以享有Reinvestment Allowance, 所以税务较低。

- 撇开公司的total output delivered不说,那么公司盈利的关键就在于Sales Mix,成本控制,生产线效率,外汇收益。

- 从公司的行业来看GP%是很低的,如果原料高涨,公司却无法转嫁给顾客那么net profit会进一步下跌。

- 在现金方面,公司不处于net cash position。Total borrowings 超过 cash on hands,而且Free Cash Flow也是negative的。考虑到公司近年在建设新厂和购买新机器,所以还是可以接受的。

- Dividend 还是不错的,有40%的dividend payout policy,有赚就派钱。

业务分析 (Segmental Analysis)

- Tomypak的顾客都是大众熟悉的知名品牌,许多上市食品公司都在使用公司的塑料包装。这些大品牌有一定的顾客群,所在销量方面Tomypak都算稳定的,这5年来都没有大起或大跌。

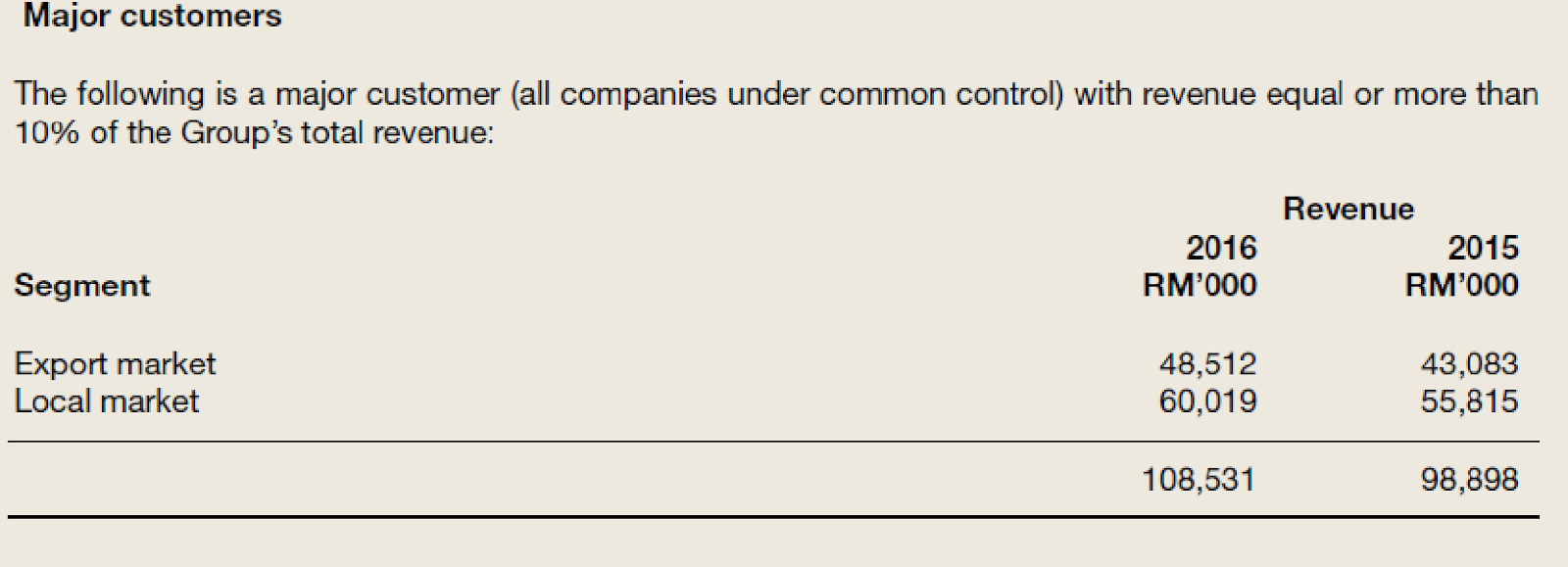

- Tomypak的Revenue有52%来自出口生意,这就是为什么美金兑马币下跌的话,会造成盈利下滑。

- 主要客户占FY16总收入的52%,其中约55%来自国内市场,45%来自海外。

公司发展(Prospect)

- F&B包装食品正处于稳健的增长阶段,据Euromonitor预测,这些包装食品消费量增长为5年2.7-3.8% CAGR。无可否认的,这些packed food& beverage在我们生活上也不可或缺。现在的人都不知不觉使用着这些包装,每天泡的咖啡,Milo,用的酱料,吃的maggie 面。吃的可能是不同牌子的食品或饮料,但用的包装可能就是来自Tomypak。

- 在人力资源方面,公司对员工能力相当重视,不断地通过培训来提高人力资源能力和招聘新的员工。公司R&D的部门也在开发更好的包装产品以满足现有或新顾客的需求,从而提高竞争力。

- 重新配置Tampoi的厂房,这将会提升生产力和减少生产成本。公司也实施了更有效率的Raw Materials procurement process,从而到达更好的成本效益。不经如此,Tomypak也采用更高效的Raw Materials Storage & Retrieval System, 这样可以更好的维护原材料,从而提高产品质量。

- 生产线也配备了High Resolution Inspection Unit, 这可以检测不达标的产品,该系统可以确保产品供应符合顾客要求的质量标准。

- 事实上,公司的产品质量都获得国际认证HACCP,FDA Standard, European Standard, Food Safety System Certification等等。

- Nestle设马来西亚为全球采购中心,以Tomypak和Nestle的关系,相信要一定可以从中受惠。

- 2017 Senai新工厂的第一台生产线已经开始投入运作,预计在FY18和FY19都会引进新的生产线。总的来说,Tomypak 的Senai的新工厂再加上Tampoi的旧工厂,预计产能将提高到89%至36,000-38,000 MT。以下是笔者对于未来3年的推断。

|

2017 |

2018 |

2019 |

2020 |

|

Capacity |

25,000 |

31,000 |

38,000 |

38,000 |

|

Utilization Rate |

58% |

60% |

63% |

68% |

|

Output |

14,500 |

18,600 |

23,940 |

25,840 |

|

Average Selling Price |

16.40 |

16.40 |

16.40 |

16.40 |

|

Revenue ('000) |

237,800 |

305,040 |

392,616 |

423,776 |

|

Net Profit Margin |

9% |

9% |

9% |

9% |

|

Net Profit ('000) |

22,258 |

27,454 |

35,335 |

38,140 |

*以上为推断,仅供参考。

SWOT Analysis

结语(Conclusion)

- Tomypak有着良好的管理层,笔者认为management很用心的在提升公司的生产效率,提升产品质量,节省成本,并且提升产能。Packed F&B一定是未来的走势,将来一定会使用更多的包装食品。也因食品属于抗跌性,所以公司的销量都会是平稳的。Tomypak很多的顾客都合作多年,拥有良好的关系。从公司提高产能就可以看到,公司对未来的需求是很乐观的。只要继续开拓新生意新订单,前景会是不错的。现阶段公司的现金流并不理想,是因为购买机器,相信会先苦后甜。公司的dividend payout ratio是40%,非常的不错。利空的因数则是原材料以及美金兑美元的走势,总的来说,Tomypak是一间不错的公司。

By: 十里

03/1/18

Note

以上纯属个人分享及意见,并没有买卖建议。

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

More articles on TenMiles - Simple Investing

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

1

Dragon Leong blog

2

CEO Morning Brief

No Lucky Escape for Bursa AI Proxies From DeepSeek-triggered Selldown

3

THE INVESTMENT APPROACH OF CALVIN TAN

4

My Trading Adventure 2025

5

CEO Morning Brief

NationGate Hits Three-month Low as Investors Weigh China’s AI Push

6

My Trading Adventure 2025

7

黄金十年-延续篇

8

HLBank Research Highlights

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....

Patrick13

Tomypak situation now is quite similar with BPPlas. Making good revenue but face margin compression issue.

2018-01-04 08:05