TenMiles - Simple Investing

浅谈 – SCGM

十里投资理财笔记FB Page :https://www.facebook.com/tenmilesinvestment/

公司简介 (Company Info)

- SCGM Berhad(SCGM)于1984年通过其全资子公司Lee Soon Seng Plastic Industry Sdn Bhd成立,是马来西亚领先的热真空成型塑料包装(thermo-vacuum form plastic)制造商。

- SCGM拥有强大的内部设计能力,可根据客户要求定制塑料包装,并已在各种产品上生产5000多个模具。

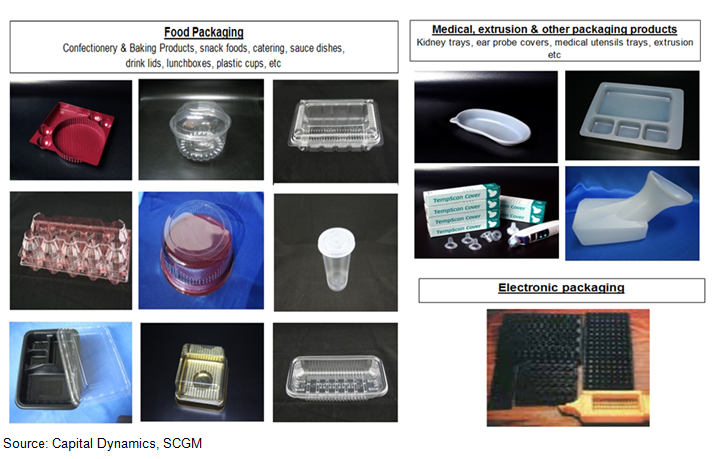

- 主要从事食品,医疗,电子等行业的热真空成型塑料制品的生产及贸易。

- 其包装产品被用于包装三明治,蛋糕,巧克力,饼干,沙拉和月饼等食品。

- 它还提供抗静电和黑色导电托盘,用于放置半成品电子产品,如液晶显示器和硬盘驱动器部件,以及包装用于存储软件等产品。

财务摘要 (Financial Highlight)

|

SCGM |

FY2013 |

FY2014 |

FY2015 |

FY2016 |

FY2017 |

|

Revenue ('000) |

96,894 |

100,300 |

106,632 |

133,505 |

178,785 |

|

Gross Profit ('000) |

19,507 |

22,446 |

30,349 |

39,050 |

40,952 |

|

EBITDA ('000) |

14,759 |

19,841 |

25,541 |

32,330 |

35,681 |

|

PBT ('000) |

10,363 |

15,006 |

20,607 |

25,757 |

26,603 |

|

Net Income ('000) |

7,841 |

11,490 |

15,457 |

20,194 |

23,001 |

|

Cash ('000) |

6,344 |

15,836 |

6,003 |

8,082 |

12,754 |

|

Total Borrowings ('000) |

4,346 |

3,054 |

3,873 |

6,121 |

29,722 |

|

Net Cash ('000) |

1,998 |

12,782 |

2,130 |

1,961 |

(16,968) |

|

Shareholder Equity ('000) |

65,900 |

73,387 |

73,644 |

110,966 |

164,801 |

|

SCGM |

FY2013 |

FY2014 |

FY2015 |

FY2016 |

FY2017 |

|

GP Margin |

20.13% |

22.38% |

28.46% |

29.25% |

22.91% |

|

NP Margin |

8.09% |

11.46% |

14.50% |

15.13% |

12.87% |

|

ROE |

11.90% |

15.66% |

20.99% |

18.20% |

13.96% |

|

EPS* |

7.91 |

7.91 |

10.64 |

13.91 |

15.84 |

|

DPS* |

3.00 |

6.10 |

7.90 |

10.00 |

8.00 |

|

Dividend Payout ('000) |

3,000 |

8,000 |

10,400 |

13,200 |

11,100 |

|

Payout Ratio |

51.00% |

69.63% |

67.28% |

65.37% |

48.26% |

*Share based – 145.2 million

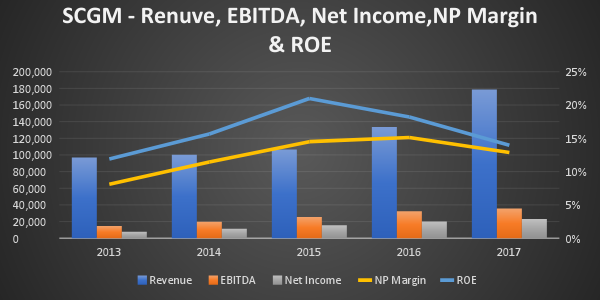

- SCGM 的营业额和盈利在2013-2017这5年都是增长的。但是赚幅却在2017财政年下滑,这是因为运营成本走高。电费,员工,折旧,原材料Resin都呈上升趋势。

- 公司的Dividend Policy是不少过40% Net Income,而且每个季度都有派息。2017年公司给的股息比2016少了一些,这是因为公司正在积极扩张厂房。从过去的

Dividend payout ratio来看老板非常慷慨。

- Balance Sheet保持健康, 虽然total borrowings都在提高,但是都是用在建设新厂上。乍看之下,公司的total borrowings是超过cash的,但如果加上Other Financial Asset – RM 44 million,公司还是属于net cash的。

业务分析 (Segmental Analysis)

- 国内和国外营业额比例为60%-40%,相信国内的占有率会继续扩大。这是应为许多州已经禁用Polystyrene 盒子,SCGM正积极的抢攻这一块饼,所以才会在Klang Valley设置新厂。

- 出口方面,公司也表示会提高在东南亚区和澳洲的market share。出口业务也因为打入4个新市场,包括新加坡,中国,智利和香港而有所增长。

- 值得注意的是,customer for electronic, extrusion, medical and others的Revenue和占有率都在逐年提升。这是非常鼓舞的,公司不单专注食品业顾客,其它的顾客如electronic, extrusion, medical and others都取得漂亮的业绩。

业务扩展 (Business Expansion)

- 今年2月24日,公司完成了10%的私下配股,发行13.2 million新股,凑得RM 42.2 million,其中RM41.6 million为资本支出用于新工厂的建设和余额RM0.6million来支付相关费用。

- 古来的新工厂,预计将是2018年12月完工。第二工厂的建设费用估计为RM150 million,资金来源于收益完成的私人配售以及内部资金。 完成后,产能预计会达到每年增加到62.6 million kg,相比现有每年36 million kg的产能,一共增加73%。

- 目前该公司klang valley厂房已开始运作,年产量将高达500万公斤,预测这会为公司带来额外20%销售额。考量到lunch box在klang valley的需求,也有助降低运输成本,相信这项投资决对是正面的。

- Klang valley厂房预将会逐渐看到贡献,而古来新厂房投入运作之后就会在FY2019 Q3&Q4看到贡献,并且全面反映在FY2020。

结语 (Conclusion)

- 笔者认为短期至中期内,SCGM的赚幅会收窄,因为原材料上涨,马币对美元强势,及其它营运开销增加,但是相信销售额还是会持续上升。

- 长期2-3年来看,公司还是很有看头。原因是公司扩张产能带动销售,机器化的使用也会帮助公司取得Economies of scale, 再加上外带食物禁止使用保丽龙包装政策,这都是对公司利好的因数。

- 笔者预测公司的盈利在FY2020会介于RM 39 million上下。

- SCGM是笔者第一家开番的股,在2013年买入,还获得5%的dividend yield,2014年dividend 来到10%!但却在开番过后没有守住,选择卖出。

- SCGM的管理层良好,生意前景也佳,股息也不错。笔者相信SCGM这间公司是不错得投资选择。

By: 十里

14/12/17

Note

以上纯属个人分享及意见,并没有买卖建议。

More articles on TenMiles - Simple Investing

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

1

Dragon Leong blog

2

CEO Morning Brief

No Lucky Escape for Bursa AI Proxies From DeepSeek-triggered Selldown

3

THE INVESTMENT APPROACH OF CALVIN TAN

4

My Trading Adventure 2025

5

CEO Morning Brief

NationGate Hits Three-month Low as Investors Weigh China’s AI Push

6

My Trading Adventure 2025

7

黄金十年-延续篇

8

HLBank Research Highlights

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

MQ Trading Signals

Stock

Time

Signal

Duration

No trading signals available.

Stock

Time

Signal

Duration

No trading signals available.

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....