TenMiles - Simple Investing

SCGM –FY18Q4季报分析

十里投资理财笔记FB Page :https://www.facebook.com/tenmilesinvestment/

|

SCGM |

FY 2018 |

|||

|

('000) |

Q1 |

Q2 |

Q3 |

Q4 |

|

Revenue |

53,664 |

52,106 |

53,416 |

48,231 |

|

Export Sales |

18,143 |

19,557 |

19,125 |

14,493 |

|

Local Sales |

35,521 |

32,549 |

34,291 |

33,738 |

|

Operating Expenses |

(47,085) |

(45,922) |

(47,863) |

(47,697) |

|

Other Operating Income |

488 |

258 |

296 |

843 |

|

Operating Profit |

7,067 |

6,442 |

5,849 |

1,377 |

|

Finance Cost |

(359) |

(351) |

(404) |

(495) |

|

Profit Before Tax |

6,708 |

6,091 |

5,445 |

882 |

|

Taxation |

(1,116) |

(835) |

(48) |

(732) |

|

Net Profit |

5,592 |

5,256 |

5,397 |

150 |

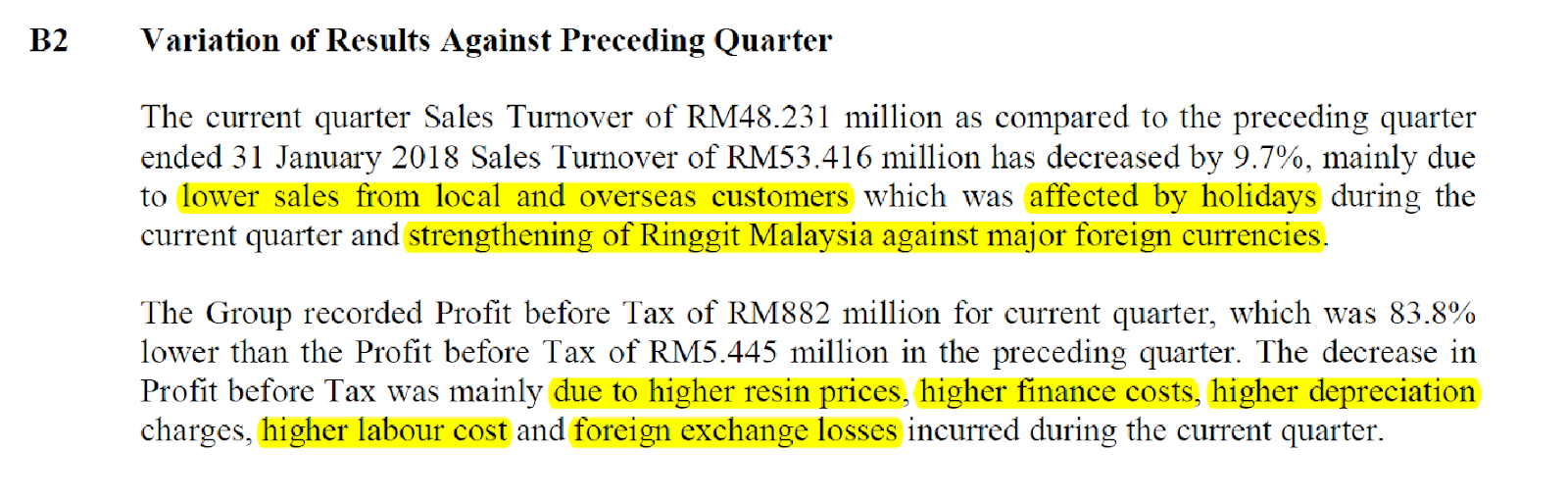

SCGM 的季报出炉后,吓了一跳,Net Profit竟然才RM 150,000。明明上几个季度的业绩还不错,就算其他的plastic公司如Tomypak,Thonguan都表现得差强人意,但SCGM还是能够在销量和Net Profit上都保持着。为什么到了Q4,Sales只下跌了9.7%,可是Net Profit却下跌了97% ?

管理层表示Sales下跌是因为假期影响国内外销量的贡献。从以上图表来看,国内销量过去几个季度到最新的季度都还算平稳的,但是Export销量却在这个季度下跌了RM 4.6 million。PBT Margin也大幅度下跌来到1.8%。

再来看cost方面,公司提到PBT margin减少是因为

1.) Higher Resin Price

2.) Higher Finance Cost

3.) Higher Depreciation Charges

4.) Higher Labor Charges

5.) Foreign Exchange Loss

|

SCGM |

FY 2018 |

|||

|

('000) |

Q1 |

Q2 |

Q3 |

Q4 |

|

Finance Cost |

(359) |

(351) |

(404) |

(495) |

|

Depreciation |

2,606 |

2,633 |

2,925 |

3,028 |

|

Net Forex (Gain)/Loss |

(132) |

284 |

459 |

54 |

|

Realised Forex (Gain)/Loss |

(77) |

65 |

138 |

375 |

|

Unrealised Forex (Gain)/Loss |

(55) |

219 |

321 |

(321) |

- Finance Cost – Q4比起Q3多了RM 91,000

- Depreciation - Q4比起Q3多了RM 103,000

- Forex Loss - Q4的Forex Loss减少至RM 54,000

- Q4 Finance Cost + Depreciation + Net Forex Loss = RM 3,577,000

- Q3 Finance Cost + Depreciation + Net Forex Loss = RM 3,788,000

公司所说的Higher Finance Cost和Higher Depreciation Charges,其实只增加了RM 194,000,虽然还是有forex loss,但是比起Q3已经大幅度下降。所以这3项cost,并不是造成net profit 大跌的主因。

基于季报上并没有显示出COGS,Selling & Distribution Expenses, 和Administration expenses, 所以笔者无法确实检测Resin Price和Labour Cost对公司造成得实际影响。但是可以肯定得是Resin Price的影响是非常大的,70%的Production Cost是来自Resin。Sales比起Q3少了RM 4.6 million, net profit 却少了 RM 5.2 million 。国际油价在Q3平均为USD60,而这个季度大约来到USD65,差不多有一个8%的涨幅。而在过去几个季度国际油价都在上涨,公司的PBT margin却只下跌了一点。一直到Q4,PBT margin才看到很大幅度的下降。所以很大的可能Resin cost是有lagging effect。

|

Q1 |

Q2 |

Q3 |

Q4 |

|

USD45 |

USD50 |

USD60 |

USD65 |

|

SCGM (estimated) |

FY 2018 |

|||

|

('000) |

Q1 |

Q2 |

Q3 |

Q4 |

|

Revenue |

53,664 |

52,106 |

53,416 |

48,231 |

|

COGS (est) |

(41,906) |

(40,871) |

(42,598) |

(42,450) |

|

Gross Profit |

11,758 |

11,235 |

10,818 |

5,781 |

|

GP Margin |

22% |

22% |

20% |

12% |

|

SG&A Exp (est) |

(4,709) |

(4,592) |

(4,786) |

(4,770) |

|

Other Expenses (est) |

(471) |

(459) |

(479) |

(477) |

|

Other Operating Income |

488 |

258 |

296 |

843 |

|

Operating Profit |

7,067 |

6,442 |

5,849 |

1,377 |

|

Finance Cost |

(359) |

(351) |

(404) |

(495) |

|

Profit Before Tax |

6,708 |

6,091 |

5,445 |

882 |

|

PBT Margin |

12.50% |

11.69% |

10.19% |

1.83% |

|

Taxation |

(1,116) |

(835) |

(48) |

(732) |

|

Net Profit |

5,592 |

5,256 |

5,397 |

150 |

笔者做了以上的estimation, 如果下个季度,Resin Cost持续上升,公司无法转嫁成本给与顾客,再或则是Sales继续下跌,很有肯能会面临亏损。但是从” 回归根本” 的分享看到,公司已经在6月份上调产品价格10-15%,而且会随着原材料的上涨做出相应调整。所以接下来的几个季度要观察的是,产品起价是否可以抵消Resin的上涨,能够抵消多少percent?成本转嫁给顾客是否会影响销售量?毕竟现在把产能提升了,销售量一定要有所提升,才能让公司的盈利好上来。SCGM预计今年12月,新厂就能开始运作,笔者我预计在搬迁过程中expenses会继续增加,生产线也可能在其间受到影响导致销数量下滑。所以推测新厂的新机器应该还要2-3个季度才会看到比较大的贡献,前提是要有需求和订单。

By: 十里

10/7/18

Note

以上纯属个人分享及意见,并没有买卖建议。

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

More articles on TenMiles - Simple Investing

Featured Posts

Latest Videos

Apps

Top Articles

1

Dragon Leong blog

2

CEO Morning Brief

No Lucky Escape for Bursa AI Proxies From DeepSeek-triggered Selldown

3

My Trading Adventure 2025

4

THE INVESTMENT APPROACH OF CALVIN TAN

5

CEO Morning Brief

NationGate Hits Three-month Low as Investors Weigh China’s AI Push

6

My Trading Adventure 2025

7

THE INVESTMENT APPROACH OF CALVIN TAN

8

HLBank Research Highlights

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....

abang_misai

Now I understand what it drops

2018-07-11 20:11