Bursa Hunter-net-Hunter

麦净Mclean: 发股收购上游 垂直整合齐节流

新国有高科技、人才和资本厚;而我们这里就有廉价劳工多、地大厂大,容易囤放货物。趁着现在马币大贬,新加坡公司纷纷过来扫货,麦净是其中一个对象。

麦净从事工业用途的精密洁净与清洗解决方案,主要服务硬盘驱动器(HDD)的电子业,也有提供服务予汽车业和油气业。

由于业务在过去4年都承受亏损,在2015首半年也未能转亏为盈,该公司在今年建议通过收购DWZ工业,多元化至金属表面处理业务。

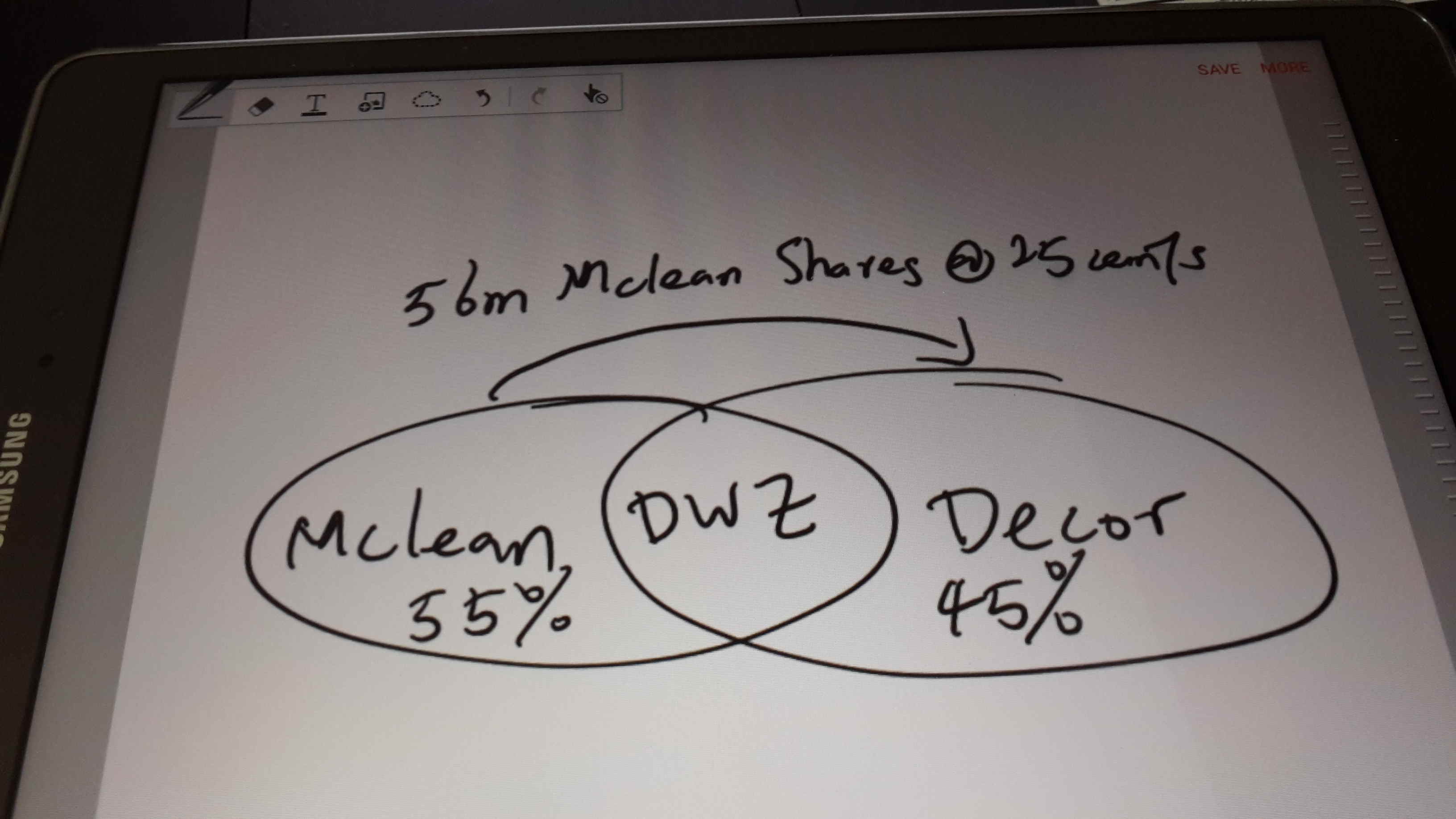

麦净以每股25仙,发售56m新股给新加坡的Décor,总值14m令吉,以换取旗下的DWZ公司55%股权。

Figure 1发股收购示意图(不好意思,有点简陋)

虽然说是收购,但并不涉及现金,对方也没有控制性股权,所以也不算是倒置收购(RTO)。所以我称这单交易为“上下游的紧密合作”。

买方:Mclean

卖方:Décor(新)有限公司

买卖对象:Décor的全资子公司--DWZ工业有限公司

DWZ工业的卖方是由林汉侨控制的新加坡DECOR工业。林汉侨在公司完成收购后,被委为麦净的董事兼总执行长,而他控制的DECOR工业也成为麦净的第二大大股东,而麦净的最大股东执行主席杨福发 的股权被稀释到39%。

DWZ的净资产为30m令吉,麦净用价值14m令吉的股票来收购55%,算是等价交换。加上DWZ给予税后盈利的保障,肯定不会贵

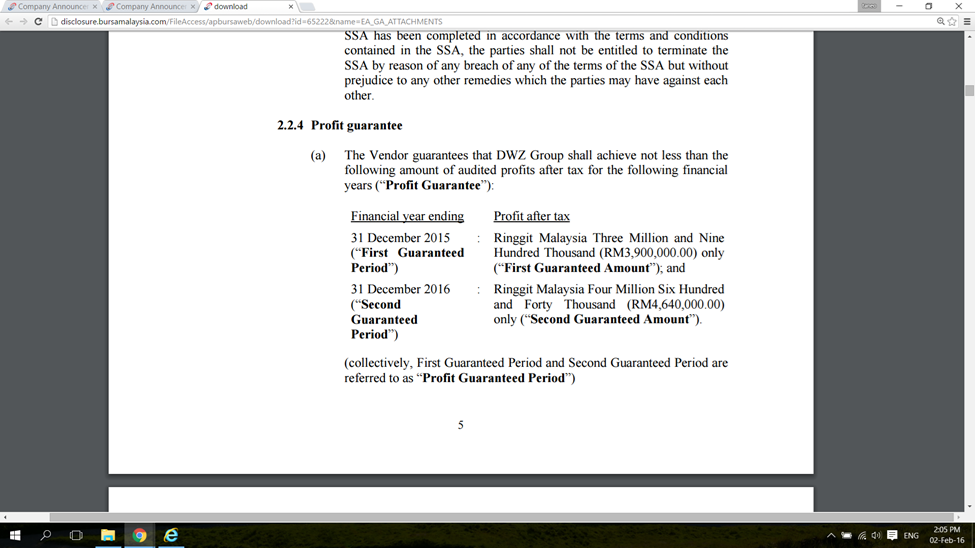

买方Decor将保障DWZ于2015财年(截至12月)可获3.9m税后盈利,2016财年可获4.6税后盈利。由于麦净有一半的股权,所以就可以获得一半,约4.3m令吉。只要一切顺利,这笔盈利足以让麦净转亏为盈。

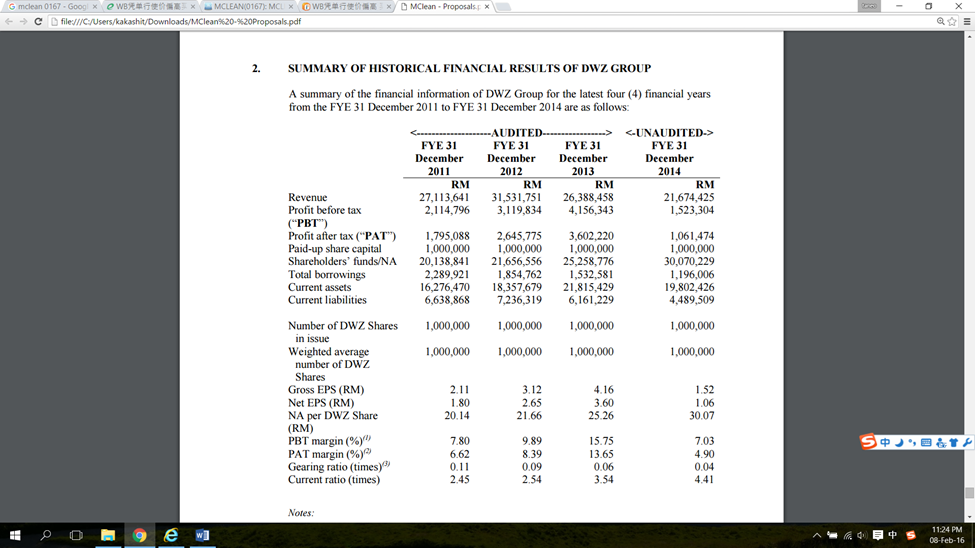

DWZ的财务状况

DWZ从事表面处理已有20多年历史,专做HDD。这四年来,无论是营业额,净利和毛利率都有下降的趋势。看来这是整体HDD制造业的结构性衰退问题,要挽回颓势就必须做出改变。

但还好是公司的资产极度健全,负债率几乎为零,净流动资产比为4倍。

HDD行业的技术分析

凡是关系到HDD的制造业现在已经是夕阳工业,不是说HDD要被淘汰,而是竞争越来越多,所以利润渐薄。就好像我们用的pendrive,同样价钱的容量却越来越大,就代表生产商必须不断想办法推陈出新来维持那个毛利润

咋看之下,原来HDD的产品制造链有那么多环。这行真的是博大精深,我研究了那么久,才发现每一间公司也只是专做其中一环,如Jcy, Notion, Eg, Dufu, Aem等,但毫无疑问的是整体都进入了结构性衰退。所以这次的收购不是从开源着手,而是从节流着手。

我们看到DWZ从事上游的表面处理,而麦净从事下游的精密清洁。这两环是紧密相扣的,一旦结合起来,以后跟客户和供应商谈合约都能提高议价能力。所以只要合作顺利,就能靠节流来提高毛利率。

麦净的管理层表示,这次双方合作的策略性目的就是为了共享客户,你把熟客介绍给我,我把熟客介绍给你,如此一来也能互相增加客源。

麦净的合理价位

那么要如何评估Mclean?合理价位是多少?

麦净历经多年的亏损,现在又要整合DWZ的财表,使用本益比显然不靠谱。

麦净的净资产为14仙,年年都在缩水,感觉岌岌可危。

如果现在我们要入股Mclean,就等于跟新加坡大股东同一阵线。

在新股发售完成后就会派发红股凭单,每拥有25股母股的股东可分得6股凭单,一共派出42m。

大股东杨福发也很给力的行使了25仙的凭单,一共行使了5m张凭单,把1.25m令吉给pump进去公司。

Hmm,到底有什么阴谋呢?是不是要把股价给炒上来?

我看股票永远都是那么正面的。这显示了大股东对自己的公司有远大的抱负,有心要把公司给搞好。

两个最大的股东都看好麦净值25仙,那么我的初始目标价也设在25仙,然后再看接下来的业绩和行情而作出调整。

跟我一样乐观的股友们可以购买其凭单WB,才刚发行,五年后到期,溢价约60%。但千万不要购买其凭单WA,因为行使价为52仙,还有三个月就到期了,肯定博不过。

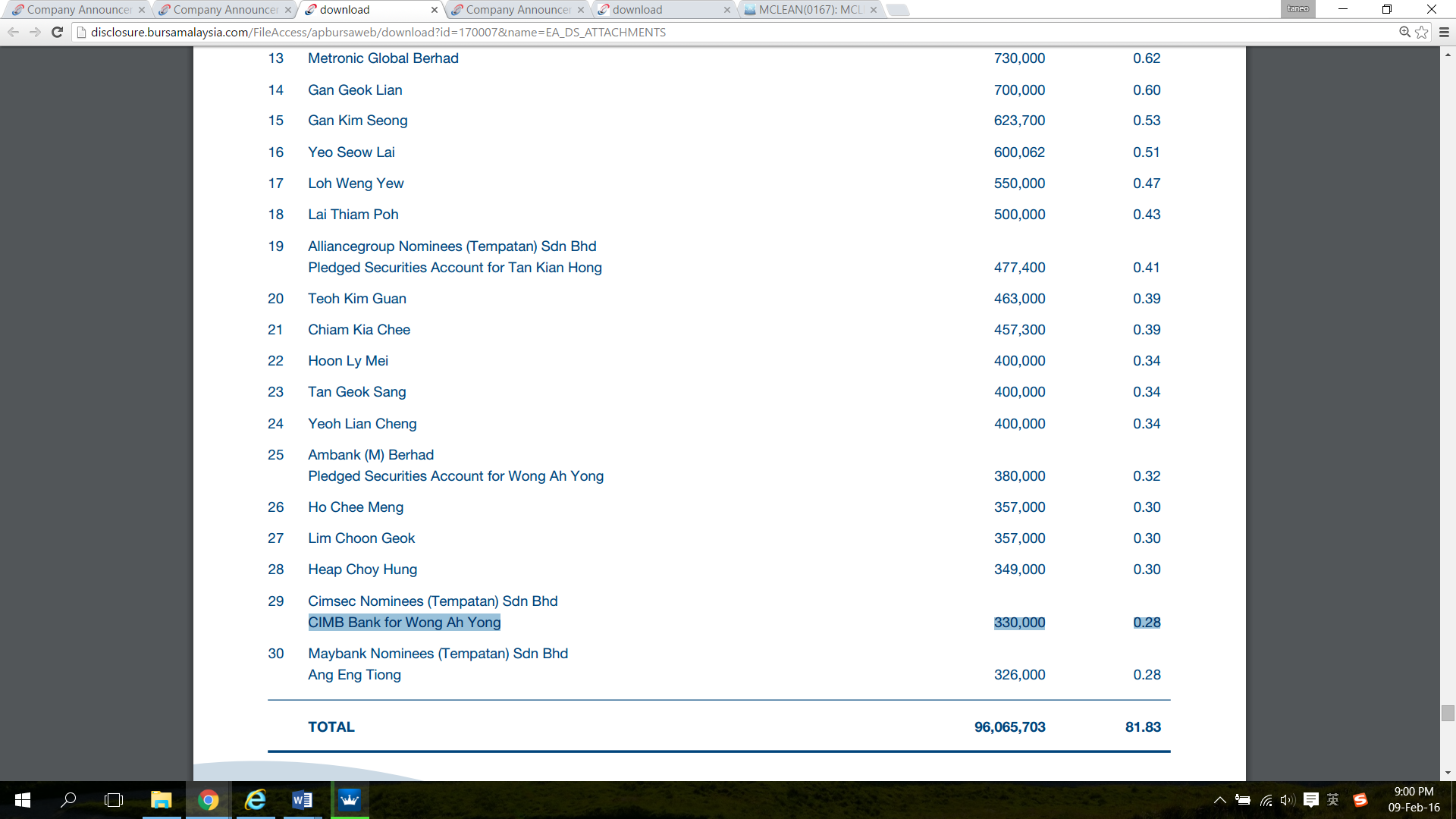

看下有什么股神入股麦净……

咦,这个不是把XOX,Genetec, Komarkcorp玩得出神入化的Wong Ah Yong。

截止去年5月,他一共有710千股,约0.6%股权。

附注:麦净 vs. EG工业

分析股票经常要拿其他类似的公司来作比较,我就拿同样是新加坡公司入股的EG来作比较。

EG的整合其实完全没有任何协同效应,一个做plastic moulding,一个做pcba,唯一的好处是把那帮老臣子给踢掉,为公司注入新血。Jubilee也把一些亏损的公司以现金卖给EG,我觉得大家要小心。EG采取的是积极进攻,不断的开源争取合约,开发新的产品。

相反的,麦净与DWZ在制造链上有很强势的协同效应,虽然不敢说麦净优胜EG,但至少麦净是稳扎稳打,以守为攻。

最后再次恭祝大家新年快乐,谨慎投资,不要像猴子般得意忘形。

More articles on Bursa Hunter-net-Hunter

MWE bhd's 26% stake in WCE is worth more than its mother, no wonder Upatkoon wanted to privatize it

Created by kakashit | May 08, 2017

TA Global to gain bulk of profit from Trump Tower (Graphic Illustration)

Created by kakashit | Feb 10, 2017

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

Apps

Top Articles

1

Stock Market Enthusiast

YTLPower: Hammer + Oversold + Strong Support Level Means Bullish Reversal?

2

CEO Morning Brief

These Big-cap Stocks on Bursa Pay More Than 5% Dividend Yield

3

Mercury Securities Research

4

5

RHB Investment Research Reports

6

Kenanga Research & Investment

7

M+ Online Research Articles

8

AmInvest Research Reports

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

MQ Trading Signals

Stock

Time

Signal

Duration

Stock

Time

Signal

Duration

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....