Good Articles to Share

[转贴] 【南洋独家】一步步登上大马第二富 齐力管氏“铝”战屡捷

管保强

【2021年南洋富豪榜】

独家报道:萧维旸

翻开过往《南洋富豪榜》名单,管保强与家族早已是常客。然而,继2020年跃上季军后,管氏在2021年再进一步夺下亚军宝座,可谓成绩斐然。

管氏家族有此成就,归功于旗下公司齐力(PMETAL,8869,主板工业股)和齐力科技(PMBTECH, 7172,主板工业股)股价一飞冲天。

业绩向来稳健的齐力,是铝价飙涨的受惠者;而齐力科技飞涨的原因,市场人士众说纷纭,有者说是金属硅涨价使然,也有者将其挂钩脱碳趋势。

管氏家族的风光,和上述两大金母鸡的表现,未来能否续写辉煌?

经济一片混沌之际,齐力(PMETAL,8869,主板工业股)舵手管保强和家族却再次逆流向上,夺下2021年《南洋富豪榜》亚军。

截至去年12月31日,管氏家族的身家按年大涨39%或82亿令吉,报290亿令吉,顺理成章地从贺特佳(HARTA,5168,主板保健股)关锦安家族手中,拿下第二名,仅次于身家达452.5亿令吉的首富郭鹤年。

若论及身家涨幅,管氏家族更是位居富豪榜之冠,其次是主掌云顶系公司的林国泰家族,身家涨额为24亿令吉。

管氏家族的财富,是来自手上的齐力和齐力科技(PMBTECH, 7172,主板工业股)的股权。

齐力方面,管氏家族手握接近48亿或59%股,以截至去年底的股价,即5.78令吉来看,这批股份价值275.14亿令吉。

排名节节攀升

另一边厢,管氏家族握有齐力科技约1.24亿或57%股,而去年底齐力科技股价有12.28令吉;再合计管氏家族手上的将近5295万不可赎回可转换无担保债券(ICULS)及约2393万股凭单,齐力科技贡献约20亿令吉财富。

翻开历年富豪榜名单,管氏家族早已是常客,相信大众对于他们再度入榜一事不会感到惊讶。但端详该家族近数年排名变化,只能以“节节攀升”予以形容。

在2020年,管氏家族以208.7亿令吉身家之姿,从第九名跃上榜单季军,开始引起资本市场关注。

而到了经济复苏一波三折的2021年,大马首富郭鹤年尚且难逃财富萎缩厄运,管氏家族却能身家暴涨近82亿令吉,再下一城捧走富豪榜亚军。

管氏家族究竟有何能耐?或换个角度思考,手上的“金母鸡”齐力、齐力科技为何能如此光芒四射?

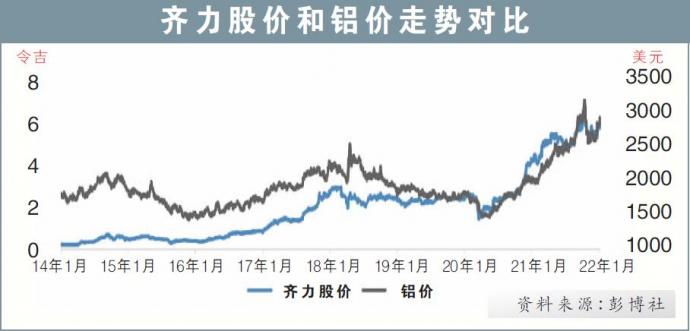

齐力市值一年涨128亿

回顾齐力过去数年股价走势,2018至2020年初,即行动管控令(MCO)落实前,该公司稳定徘徊在3至4令吉左右。

惟到了2020年3月19日,也就是落实MCO的第二天,股价曾挫至2.85令吉的近两年低点。

但随着市场逐渐消化负面情绪,加上市场开始追捧基本面稳健的公司,齐力股价迅速回温。

在2020年11月底开始,该股开始突破7令吉大关,随后继续乘势向上,去年4月16日,齐力触及10.80令吉的高点,在马股里掀起热话。

在齐力完成1配1发行将近40亿3811万红股后,股价调整至5令吉左右水平。而在2021年最后一个交易日,该股收报5.78令吉,市值也按年膨胀128亿令吉,站上467亿令吉;在马股百亿市值俱乐部里的排名,也从第14名,跃上第7名。

是什么原因让齐力备受热捧?一切得从齐力的业务说起。

成立逾30年 称霸东南亚

成立于1986年的齐力,是东南亚铝产品制造巨头,业务涵盖产业链的上游及下游。所谓上游,意指铝冶炼业务。

铝冶炼是齐力的核心业务,占总营收的85%。目前,齐力在砂拉越再生能源走廊拥有三座冶炼厂,年产量达到108万吨,算是东南亚龙头。

据齐力2020年报,冶炼出铝产品后,其中85%会出口至国外,而越南、韩国、中国、欧洲是主要外销市场;回看国内市场,齐力拥有将近38%市占率。

另一边厢,齐力的下游业务,也就是铝挤压生意贡献大约13%营收。其客户来自建筑、汽车、航天、电子电气产品领域。

如今,齐力在国内巴生、中国广州各拥有一座铝挤压厂,年产量分别是5万及16万吨。和冶炼业务一样,铝挤压生意也是靠海外市场吃糊,中国和英国是主要外销市场;而在国内,市占率同样不低于30%。

业绩稳定增长

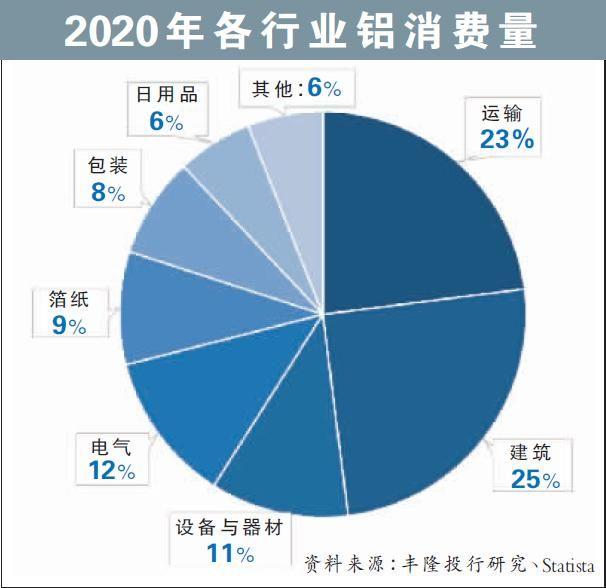

翻开近5个财政年业绩,可发现齐力的业绩表现颇为稳定,且有稳步向上之势,毕竟铝的用途太广泛了,大至运输业、建筑业、生产设备的制造,小至包装业和日常用品的生产,都少不了铝的身影。

而到了疫情缠身、工业活动大为放缓的2020财年,齐力业绩也难免略见疲态,营收按年走低15%至74.76亿令吉。

雨后便是晴天。随着疫苗接种率升高,带动各国工业活动重返轨道,加上主要经济体纷纷出手扶持经济,铝价也在2020年中开始回温,进而在末季返回每吨2100美元左右的疫前水平。

截至2021年底,铝价更是飙涨到每吨2933美元,比年初高出48%。

铝价重拾动力的当儿,齐力业绩自然开始展露欢颜。在2021财年首三季,公司营收按年增长41%至76.28亿令吉;累积净利则飙涨1.37倍,报7.45亿令吉。

末季业绩会在本月底出炉。按照铝价走势和产量扩大,市场正期待,齐力会进一步交出亮眼的成绩。丰隆投行研究估计,末季盈利可再创新高,或介于3.3亿至3.7亿令吉;一整年盈利会按年冲高逾120%,报10.7亿至11.1亿令吉。

ESG光环护航

除了铝价高涨,齐力在环境、社会与监管(ESG)的表现,也是股价上扬的一大催化剂。

有别于其他同行依靠燃煤或燃气获得电源,齐力旗下冶炼厂电源,主要来自水力发电。尽管该公司没透露水力发电涉及多少产能,但摩根大通(小摩)今年1月发布的报告给出了答案:是100%。

上述报告写道:“鉴于100%营运来自水力发电,齐力冶炼厂堪称全球最‘清洁'工厂之一。对比之下,中国冶炼业者电源,仍大量依靠煤炭发电。”

齐力早已和砂拉越电力公司(Sesco)签署购电协议,据小摩说法,相关协议阐明,齐力每年电费增幅仅有1.5%,且协议期限为16年。

电力成本低10%

“我们估计,齐力的电力成本比同行便宜10%,且算是区域内最低廉之一。”

与ESG理念遥相呼应之余,上述举措不失为稳定成本的护身符。举例来说,即使煤炭和天然气价格剧烈浮动,齐力可幸免于成本攀升的窘境。其次,主要经济体落实碳税后,齐力也可逃过此劫。

除转向水力发电,齐力亦已作出其它ESG承诺,包括在2050年实现碳中和,及在2030年减少30%温室气体排放量。

依靠水力发电固然有ESG光环,但这也注定了齐力在扩充产能方面遭受掣肘。据小摩了解,在2026年前,砂拉越电力公司都不会新增水力发电厂,而齐力也没打算转投非再生电源。

电源限制扩张

换句话说,齐力的扩充计划,需亦步亦趋地跟随水力发电量。小摩也因此估计,未来3至5年内,齐力都不会进一步扩张。

丰隆投行也在去年底发布报告指出,齐力下一波产能扩充计划,可能要等到2026至2027年,因首要之务是解决电源问题。

铝价牛市未结束

业绩和股价经历一波猛涨后,投资者都在关心,今年的齐力能否续领风骚。

若要研究齐力的后续表现,铝价走势是不可忽略的因素。截至今年1月底,铝价已冲破每吨3000美元,算是历史高点,这有否存在泡沫破裂而急速回落的可能?

关于这项问题,各券商似乎乐观依旧。丰隆投行研究认为,未来一年内铝价还会沉浸在牛市中,这是因为各大主要经济体均积极迈向零碳排放目标,尽管彼此设下的时间表不尽相同。

而上述脱碳趋势,会将电动车、再生能源这两大行业推上主流,铝的市场需求与价格,也将受惠其中。

先说电动车。国际能源署(IEA)估计,到了2030年,电动车销量将比2015年高出至少40倍。届时,铝的需求会水涨船高,因一部电动车的平均铝含量约有250公斤,比传统燃油车高出大约70公斤或39%。

电动车需要铝,是因为铝制零部件会比钢制的轻盈不少,进而减轻车辆重量。而电动车重量每减少10%,预计可增加10%续航力。此外,若使用先进轻量化铝造车,大约可节省3000美元(约1.25万令吉)成本。

丰隆投行点出,除电动车外,充电站的建造也少不了铝的身影。

太阳能发展驱动铝需

接着是再生能源领域。国际再生能源署(IRENA)估计,到了2030年,太阳能光伏发电量会大涨6倍,达到约2800吉瓦。而铝是生产多数光伏组件的主要原材料之一。

分析员也了解到,建造一座百万瓦级光伏电站,大约需要19吨铝。“我们认为,未来10年,太阳能光伏领域的巨大增长前景,会是提振铝需求的重要驱动力。”

撇开脱碳趋势不谈,全球工业活动逐步回温,自然也让铝需求趋稳。

中国限产齐力得利

铝需求不断层固然是美事一桩,但齐力究竟能尝到多少甜头?

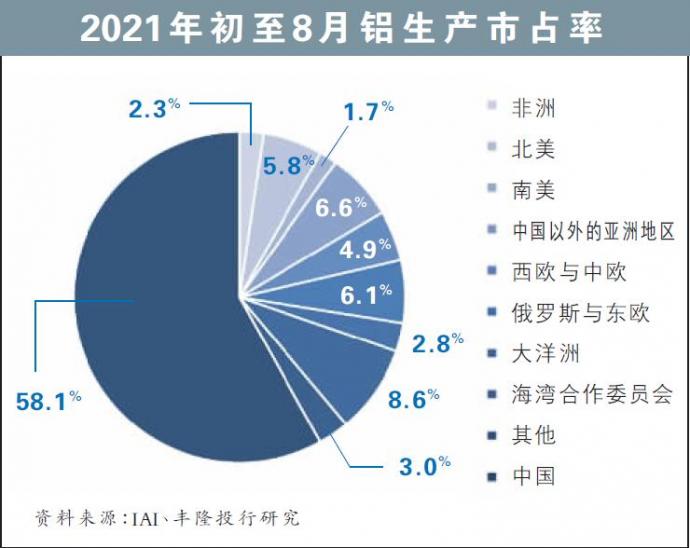

据国际铝业协会(IAI)的数据,在2020年,中国的铝供应量占全球市场的57%;中国以外的亚洲产量,仍低于10%。而在去年初至8月,中国产量占全球市场的58%,其余亚洲国的市占率,同样还没触及10%。

换句话说,在这波铝价牛市里,齐力可能同样分不了多少好处,但在市场专家看来,中国祭出的限产令,是一大转机。

为达到2060年零碳排放目标,中国政府在去年8月,对新疆5家铝冶炼厂实施限产措施。新疆是中国铝冶炼重镇,占全国供应量两成。咨询公司Aladdiny也透露,中国另一个产铝重镇 广西亦要求减少冶炼厂产量。

在丰隆投行看来,相关政策会造成中国铝产量增长在2021和今年放缓。如此一来,铝供不应求现象或会延续一段时间,这对铝价格和齐力而言无疑是利好消息。

大华继显研究相信,在中国限产令、全球脱碳趋势抑制铝产量的助攻下,供应紧缩将持续至少3年。

3潜在隐忧侵蚀盈利能力

尽管市场充斥着唱好声浪,但齐力绝非无隐忧。小摩提醒,有3大潜在因素,或会侵蚀该公司盈利能力。

1. 铝价不如预期。若中国不堪价格压力,改变态度大幅提高产量或冶炼厂数量,铝价将因供过于求而俯冲直下。另外,铝价居高不下也可能会造成需求方,另寻价格相对低廉的替代品。

2. 印尼正计划在今年禁止出口未加工铝土矿,以刺激该国加工业发展。在铝产品的生产链中,铝土矿算是上游产品,以此制成氧化铝后,最终才加工成铝产品。

小摩担忧,尽管氧化铝未在禁出口名单内,但相关政策上路后,被禁的风险无疑有增无减。同时,该券商也估计,齐力的氧化铝来源中,有70%来自印尼。

3. 氧化铝价格飙升会侵蚀赚幅,而该原材料占据冶炼业务成本约35%。据小摩说法,目前仍有50%的氧化铝采购价格未进行对冲,而这部分成本会受现货氧化铝价格波动影响。

硅价暴涨 齐力科技崛起

管氏家族身家飞涨,齐力科技也应记一功。

回顾近两年股价走势,在2020年初至去年8月底间,齐力科技股价虽正节节攀升,但均属于稳步走高,从3令吉水平拾级而上至6令吉左右。

但到了去年9月21日,该股骤然突破10令吉大关,收报11.86令吉,按日涨2.56令吉或27%。当天交易量将近262万股,和其他公司相比,这当然称不上交易热络,但已是近5年高点。

对此,马交所也在当天向齐力科技发出异常市场交易(UMA)质询,后者则解释,或许是金属硅价格暴涨在推波助澜。此外,未发现任何造成交投热络的潜在事项。

到了10月15日,股价进一步冲高至15.68令吉的近5年高点,随后回吐部分涨幅。在12月31日,该股收报12.28令吉,市值为26.73亿令吉,按年膨胀将近1.77倍。

股价猛然一飞冲天的原因,市场众说纷纭。有者相信,这确实是金属价格暴涨使然。

齐力科技的主业为金属硅、铝衔接设备生产,和相关产品贸易。在2020财政年,这项业务占据61%营收,其余则由铝板幕墙、覆层系统、系统模板设计与制造贡献。

而在去年下半年,受中国缩减供应影响,金属硅价格确实迎来一阵飙涨,齐力科技业务因而受惠。

翻开2021财年业绩,齐力科技首三季营收涨33%至5.43亿令吉;盈利则上扬2.86倍,报4554万令吉。

也有市场人士分析,齐力科技的涨势,和脱碳趋势有关,因前者生产的金属硅,会是电动车锂离子电池、太阳能电池板的生产材料之一。

https://www.enanyang.my/财经新闻/【独家】一步步登上大马第二富-齐力管氏“铝”战屡捷

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

2024-09-20

PMBTECH2024-09-20

PMETAL2024-09-19

PMETAL2024-09-19

PMETAL2024-09-19

PMETAL2024-09-19

PMETAL2024-09-17

PMBTECH2024-09-13

PMETAL2024-09-12

PMETAL2024-09-12

PMETAL2024-09-11

PMETAL2024-09-11

PMETAL2024-09-11

PMETAL2024-09-11

PMETAL2024-09-10

PMETAL2024-09-10

PMETALMore articles on Good Articles to Share

Philippine senator links China-centric online casinos to syndicates

Created by Tan KW | Sep 20, 2024

Batteries of Lebanon walkie-talkies contained PETN explosive — Reuters

Created by Tan KW | Sep 20, 2024

Russia warns West and Ukraine of 'disastrous consequences' if Kyiv moves against Belarus

Created by Tan KW | Sep 20, 2024

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

Apps

Top Articles

1

Stock Market Enthusiast

YTLPOWER: Reversal Ahead? Hammer + MACD Crossover Pattern Emerging... KingKKK

2

Trendindicator

3

4

5

6

8

TA Sector Research

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....