南洋行家论股

【行家论股/视频】科鼎 新合约提振净利

https://youtu.be/a5d8zzoCJo4

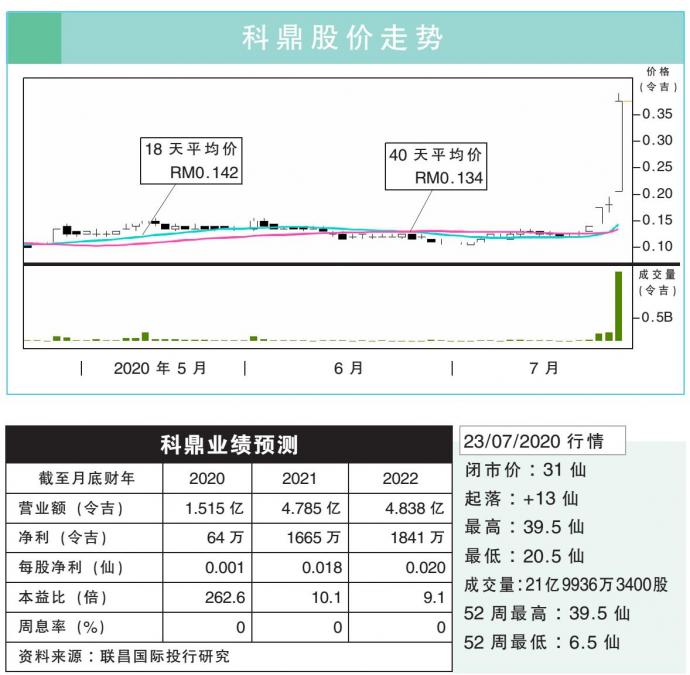

分析:联昌国际投行研究

目标价:24仙

最新进展:

科鼎(BIOHLDG,0179,创业板)与中国贵州余禾鑫贸易及海南世丰福集团签署合伙协议,会负责供应健康食品和营养餐食材,合约为期5年,总值21亿令吉,是有史以来最大型合约。

这项合约需每年续约,每年价值7亿人民币(约4.267亿令吉),今年9月起生效。

新合约相信可大幅提高本财年营业额,赚幅估计3%至5%。

行家建议:

据我们所知,科鼎会依据食品配方,从中国获取大部分食材,直接供应给贵州余禾鑫贸易负责分销,这项合约可带来2%至3%的赚幅。

我们假设合约价值为4.267亿令吉,且营运赚幅为2.75%,同时也把该公司先前完成10%新股配售纳入计算,因而上修2020至2022财年每股净利,幅度介于86%至168%。

我们也上修投资建议至“增持”,以2021年预估本益比15倍计算,目标价也从12仙,调高至24仙。

不过,这15倍的本益比比我们给予消费领域的25倍本益比折价40%,这个折价是反映科鼎的市值较小,及较高的净利波动因素。

假设这项新合约在中国方面的销售比预期好,加上本地消费信心复苏,则会推动我们上修估值。

下行风险包括供应合约中止、人民币兑令吉走软,及原料成本走高。

https://www.enanyang.my/行家论股/【行家论股视频】科鼎-新合约提振净利

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

1

Good Articles to Share

'God helped me': Altadena man battled flames to save house | REUTERS

2

3

Good Articles to Share

4

Good Articles to Share

5

Good Articles to Share

6

Good Articles to Share

7

Good Articles to Share

8

Good Articles to Share

Californians can't find hotels, let alone rentals, realtor Jason Oppenheim says

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....