南洋行家论股

【行家论股/视频】华阳 利淡出尽反弹可期

https://youtu.be/xJmEWuePLR0

分析:达证券

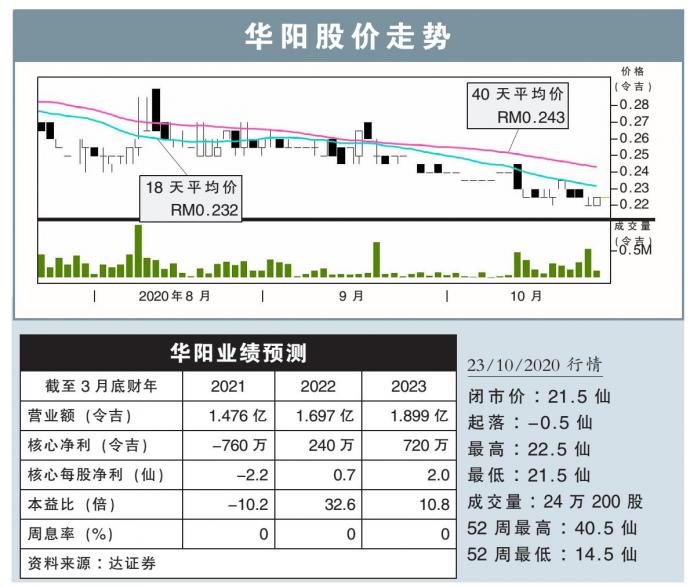

目标价:27仙

最新进展:

由于市况不稳,华阳(HUAYANG,5062,主板产业股)2021财年只会推出总值2.02亿令吉的产业项目,而认购率超过30%的Aston Acacia项目,会支撑本财年销售表现。

随着建筑工程自7月复工,公司管理层预计本财年还能获利,并通过拥屋计划(HOC),来销售总值约2.3亿令吉库存和进行中的项目。

行家建议:

虽然销售和建筑工程料在下半财年跟上,但我们认为该公司全年依然会蒙亏,主要是上半财年已录得1420万令吉核心净亏损,及可能受到联号公司玛拿第一(MAGNA,7617,主板产业股)的拖累。

即便如此,我们估计产业销售回升,有助带动明后财年业绩逐步复苏,因此维持今明后财年的盈利预估不变。

我们也看好公司积极销售库存和进行中的项目,可激励未来的获利前景和资产负债表走强。

管理层也预测,负债率会在本财年底进一步降低;目前净负债已走低至0.55倍,现金余额高达1950万令吉。

另外,华阳会在下个月完成脱售莎阿南的土地,假设该土地的估值比1.7亿令吉市价折半,就可能会录得8500万令吉收益,可用来偿还子公司拖欠的3780万令吉定期贷款。

我们看好这项最新进展,因为偿还债务后,华阳便可专心推出新项目。

同时,维持27仙目标价,但将原本的“卖出”评级,调高至“买入”,因为相信大部分利淡因素已经反映。

https://www.enanyang.my/行家论股/【行家论股视频】华阳-利淡出尽反弹可期

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

1

Good Articles to Share

'God helped me': Altadena man battled flames to save house | REUTERS

2

Good Articles to Share

3

Good Articles to Share

4

Good Articles to Share

5

Good Articles to Share

6

Good Articles to Share

7

Good Articles to Share

8

Good Articles to Share

Global dengue surge: Singapore fights back with more mosquitoes

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....