南洋行家论股

【行家论股/视频】云顶 疫苗护航反弹可期

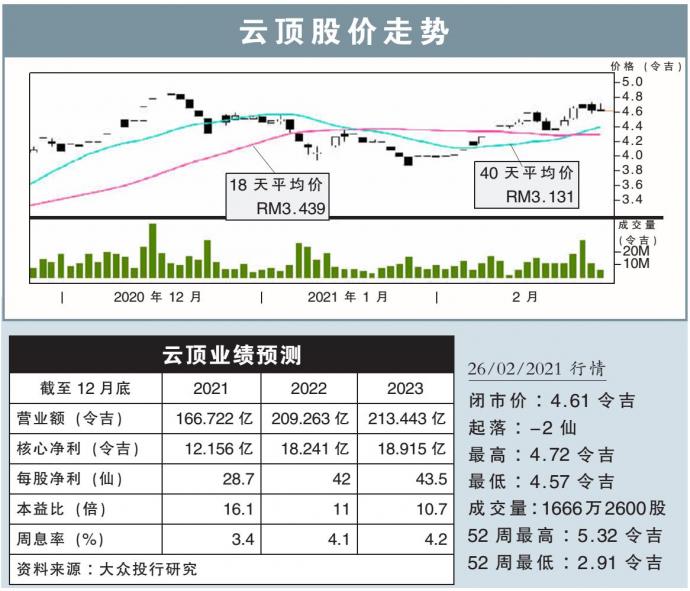

分析:大众投行研究

目标价:5.18令吉

云顶(GENTING,3182,主板消费股)在2020财年末季,净利按年猛挫95.28%,至2497万7000令吉,但仍派发每股8.50仙特别股息。

同时,末季营业额年少42.52%,至30亿4807万5000令吉,低过上财年同季的53亿302万3000令吉。

全年来看,云顶营业额跌46.5%,至11亿5640万6000令吉,且蒙亏10亿2414万1000令吉;上财年同期净赚19亿9582万3000令吉。

行家建议:

撇除减值亏损及其他非营运项目,云顶2020财年的核心亏损为3亿1550万令吉,与我们预期的3亿2680万令吉大致符合。

内部做了些小调整后,我们下修今明财年的盈利预测,幅度介于2%到3%。

我们预计,直到大致接近实现全体免疫之前,国际边界将继续保持关闭,及旅游业在近期也将继续受限,或许要等到明年初才会好转。

但,鉴于全球已开始接种疫苗,我们认为云顶最坏的情况已经过去,且预计今年下半年旅游业将逐步复苏,而2022年该公司的营运将恢复正常。

另外,由于上调了云顶大马(GENM,4715,主板消费股)的目标价,我们同样把云顶的目标价调高至5.18令吉,评级也上修至“超越大市”。

https://www.enanyang.my/行家论股/【行家论股视频】云顶-疫苗护航反弹可期

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 1 of 1 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

1

2

My Trading Adventure 2025

3

4

https://dividendguy67.blogspot.com

5

6

https://dividendguy67.blogspot.com

7

James的股票投资James Share Investing

8

Double Swords 双剑论股

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....

CHONG Kong Hui

如果可以卖到RM5.00 快快卖吧

2021-02-27 13:58