南洋行家论股

【行家论股/视频】大马机场 上调目标价等待国境开放

https://youtu.be/fZ5K9NPaiQQ

分析:达证券

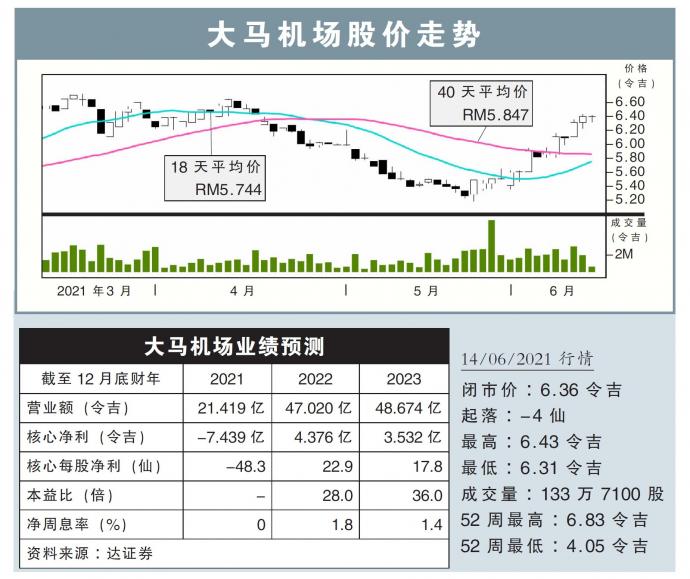

目标价:7.49令吉

最新进展

疫情再起,本地再次落实MCO 3.0,导致大马机场(AIRPORT,5014,主板交通和物流股)旗下机场5月份搭客流量按月再走低,至160万人次。

不过由于去年5月,我国与土耳其皆处于严格封锁期间,基于低基数效应,今年5月份的160万人次流量,按年仍增长了571%。

行家建议

首5个月来看,搭客流量总数增长放缓至280万人次,与我们预期的25.2%流量萎缩的预测,及航空委员会(MAVCOM)介于22.9%到29.1%萎缩的预测吻合,因为预料要在解除旅游禁令后,流量会才会在末季录得增长。

为了准备好应对末季增长,管理层告知,根据第四阶段疫苗接种计划,机场员工很快将因被分类为关键领域而接种疫苗;已有19%员工在第一、二阶段和阿斯利康疫苗自愿报名时接种疫苗。

政府最近宣布,第四阶段接种计划将在后天开跑,因此我们有理由相信,本地免疫计划将进一步加速。

目前,我们不调整流量预测,并维持今明后财年的盈利预测不变。

本地疫苗接种加速将有利于旅游业,有助于抑制感染链,及促使国境重开。

我们维持“买入”评级,并大幅上调目标价,从6.68令吉提高至7.49令吉,为国境重新开放做好准备。

https://www.enanyang.my/行家论股/【行家论股视频】大马机场-上调目标价等待国境开放

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

2025-01-10

AIRPORT2025-01-10

AIRPORT2025-01-09

AIRPORT2025-01-09

AIRPORT2025-01-09

AIRPORT2025-01-09

AIRPORT2025-01-09

AIRPORT2025-01-09

AIRPORT2025-01-08

AIRPORT2025-01-08

AIRPORT2025-01-07

AIRPORT2025-01-07

AIRPORT2025-01-07

AIRPORT2025-01-07

AIRPORT2025-01-07

AIRPORT2025-01-07

AIRPORT2025-01-03

AIRPORT2025-01-02

AIRPORT2024-12-31

AIRPORT2024-12-31

AIRPORTMore articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

1

Kenanga Research & Investment

Technology - Export Restrictions and Tariff Threats (OVERWEIGHT)

2

3

Good Articles to Share

CEOs are 'overall optimistic' on US economy under Trump: Boston Consulting Group

4

Good Articles to Share

5

Good Articles to Share

6

Good Articles to Share

Global dengue surge: Singapore fights back with more mosquitoes

7

Good Articles to Share

Meta makes shocking move and appoints Dana White to board of directors #shorts

8

RHB Investment Research Reports

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....