南洋行家论股

【行家论股/视频】大马机场 3大利好支撑复苏

https://youtu.be/sKUHY1BN1iA

分析:大马投行研究

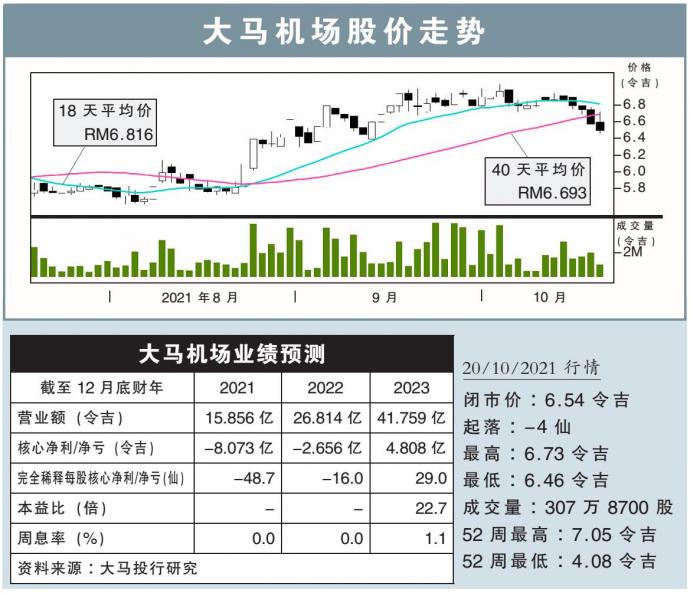

目标价:6.57令吉

最新进展:

大马机场(AIRPORT,5014,主板交通和物流股)旗下机场今年9月搭客流量按年下跌9.5%,达320万人次。

同时,土耳其萨比哈格克琴机场(SGIA) 搭客流量在9月按年上扬51%,达274万人次。

行家建议:

我们预计大马机场国内客流量将在本财年按年萎缩60%,随后在2022财年因低基数效应,将按年强劲反弹近4倍。

这归功于在本财年末季起,预计国内客流量将大幅复苏,及国际客流量虽缓慢但仍逐步恢复。

另外,SGIA客流量复苏仍维持强劲,主要得益于当地较宽松的旅行限制。

我们认为,SGIA客流量的复苏已步入正轨,并符合我们对本财年按年增长45%的预测,相当于冠病疫情前客流量的70%以上。

基于3大因素,我们认为大马机场的基本面依然强劲:

1)全球大规模的疫苗接种,疫情逐渐得到控制,航空旅行和旅游业的复苏最终将回到增长轨道。

2)该公司在本地占据主导地位,同时在土耳其也占有显著的市场份额。

3)该公司在国家经济中处于重要地位,值得各利益相关者提供强而有力的支持以度过难关。

综上所述,维持财测不变,和6.57令吉目标价。

然而,基于股价已从低谷强劲反弹,达到目标价,因此将“买入”下调至“守住”。

https://www.enanyang.my/行家论股/【行家论股视频】大马机场-3大利好支撑复苏

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

2025-01-10

AIRPORT2025-01-10

AIRPORT2025-01-09

AIRPORT2025-01-09

AIRPORT2025-01-09

AIRPORT2025-01-09

AIRPORT2025-01-09

AIRPORT2025-01-09

AIRPORT2025-01-08

AIRPORT2025-01-08

AIRPORT2025-01-07

AIRPORT2025-01-07

AIRPORT2025-01-07

AIRPORT2025-01-07

AIRPORT2025-01-07

AIRPORT2025-01-07

AIRPORT2025-01-03

AIRPORT2025-01-02

AIRPORT2024-12-31

AIRPORT2024-12-31

AIRPORTMore articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-10 14:35:00

TURTLE SYSTEM 20

5 Mins

BUY

2025-01-10 12:20:00

EMA 5

10 Mins

BUY

2025-01-10 12:20:00

ADX

10 Mins

SELL

2025-01-10 12:10:00

EMA 5

5 Mins

BUY

2025-01-10 10:35:00

EMA 5

5 Mins

SELL

Apps

Top Articles

1

Kenanga Research & Investment

Technology - Export Restrictions and Tariff Threats (OVERWEIGHT)

2

Initial Public Offering (IPO)

3

Good Articles to Share

CEOs are 'overall optimistic' on US economy under Trump: Boston Consulting Group

4

5

THE INVESTMENT APPROACH OF CALVIN TAN

US 60% TARIFF ON CHINA: CHINA FDI INTO MALAYSIA & INDONESIA WILL BENEFIT THESE STOCKS, Calvin Tan

6

Good Articles to Share

7

RHB Investment Research Reports

8

Good Articles to Share

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....