南洋行家论股

【行家论股/视频】金轮企业 订单翻倍前景乐观

https://youtu.be/ITUKh9OBcEE

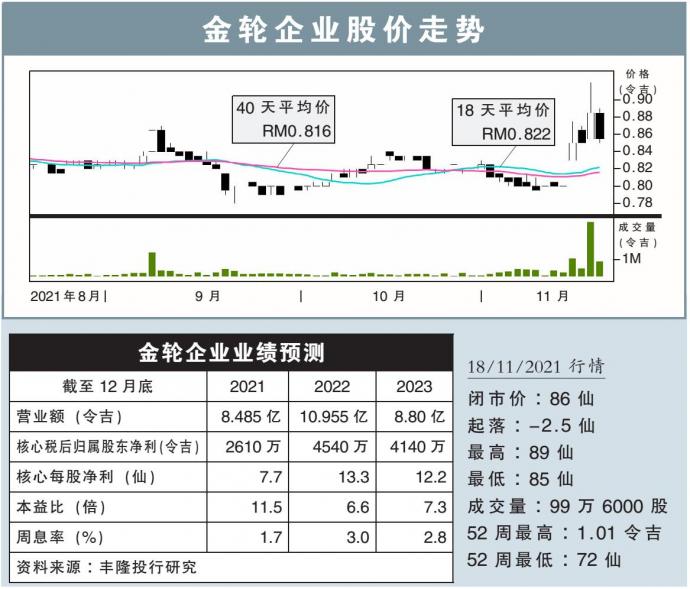

分析:丰隆投行研究

目标价:1.07令吉

最新进展:

金轮企业(KIMLUN,5171,主板建筑股)宣布,获得Samling资源颁发的大道建造和维护合约,总值7亿8000万令吉。

金轮企业周三发文告指出,是由金轮企业独资的Kimlun私人有限公司,从Samling资源手上获得。

该公司将负责部分沙巴砂拉越连接大道(SSLR)的建造和维护工程,并估计在2025年次季完成。

行家建议:

金轮企业赢得这项7.8亿令吉工程,使本财年获得建筑合约总值达8亿令吉,比我们的预测和公司目标,分别超出2.5亿和5亿令吉。

该新项目也使公司未完成建筑订单翻一倍,从8亿令吉增至16亿令吉,相当于上财年建筑收入的2.5倍,并与2016财年的水平相似。

若包括未完成的预制业务订单,订单总额已达19亿令吉,是2020财年收入的2.4倍。

对此,我们将明后财年盈利预测,上调9.0%和8.9%,但本财年盈利预测,则小幅调低0.1%,主要是订单延迟入账。

进入2022年,我们认为,金轮的工作展望和可靠的订单趋势令人放心。

综合以上,我们把公司评级,从“守住”上调至“买入”,目标价从之前的85仙,上调至1.07令吉。

https://www.enanyang.my/行家论股/【行家论股视频】金轮企业-订单翻倍前景乐观

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-10 12:00:00

ADX

30 Mins

SELL

2025-01-10 11:10:00

EMA 5

10 Mins

SELL

2025-01-10 11:10:00

ADX

10 Mins

SELL

2025-01-10 11:00:00

EMA 5

30 Mins

SELL

2025-01-10 10:25:00

EMA 5

5 Mins

SELL

Apps

Top Articles

1

Good Articles to Share

2

Kenanga Research & Investment

Technology - Export Restrictions and Tariff Threats (OVERWEIGHT)

3

4

5

Good Articles to Share

China’s film industry hopes for a box office revival after last year’s slump

6

Good Articles to Share

UK under pressure as economic concerns, "grooming gangs" loom over Starmer's administration

7

Good Articles to Share

Animal cruelty and welfare cases in Singapore hit 12-year high

8

Initial Public Offering (IPO)

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....