南洋行家论股

【行家论股/视频】沙布拉能源 有陷入PN17风险

https://youtu.be/X3vaPKekm9k

分析:BIMB证券研究

目标价:15仙

最新进展

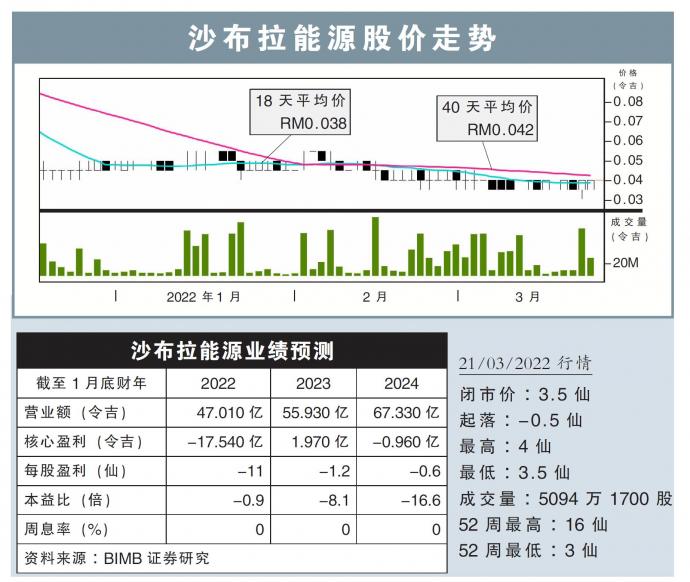

由于面临53亿令吉的商誉和设备减值拨备,沙布拉能源(SAPNRG,5218,主板能源股)在2022财政年末季,巨亏66亿1259万令吉。

同时,末季营收按年萎缩69%至4亿5314万令吉。

全年来看,该公司亏损恶化至88亿9589万令吉;累积营收也下跌23%,报41亿2677万令吉。

行家建议

若排除资产减值,沙布拉能源末季核心亏损实为12亿令吉。

末季营收有所下滑,归咎于工程与建筑(E&C)、营运与维护(O&M)业收入双双退步,因项目进度遭疫情拖累。

无论如何,钻井业务依然不受影响,收入按年大增58%至2亿6300万令吉。

其订单按季减少12%至66亿令吉;竞标数额则按季增加27%至280亿令吉,其中,该公司更加聚焦在营运资金需求较低的运输与安装项目。

值得注意的是,目前沙布拉能源有触发PN17的风险,但我们相信,该公司正在执行转型计划,包括获得新资金来执行现有合约、脱售非核心资产减少债务等。

总体而言,我们认为沙布拉能源会分拆钻井业务,并加强其E&C业务,因后者是国内油气生态系的中流砥柱。

另外,我们也估计,油气岸外项目的上升周期,有助于改善沙布拉能源前景。

维持“买入”评级,目标价定在15仙。

https://www.enanyang.my/行家论股/【行家论股视频】沙布拉能源-有陷入pn17风险

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-10 16:25:00

EMA 5

5 Mins

BUY

2025-01-10 16:20:00

ADX

5 Mins

BUY

2025-01-10 15:50:00

EMA 5

5 Mins

SELL

2025-01-10 15:50:00

ADX

5 Mins

SELL

2025-01-10 15:10:00

EMA 5

5 Mins

BUY

Apps

Top Articles

1

Good Articles to Share

2

3

4

Good Articles to Share

China’s film industry hopes for a box office revival after last year’s slump

5

Good Articles to Share

UK under pressure as economic concerns, "grooming gangs" loom over Starmer's administration

6

Good Articles to Share

Animal cruelty and welfare cases in Singapore hit 12-year high

7

Kenanga Research & Investment

Technology - Export Restrictions and Tariff Threats (OVERWEIGHT)

8

Initial Public Offering (IPO)

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....