南洋行家论股

【行家论股/视频】Cypark资源 半年核心净利逊预期

https://youtu.be/VH4QPvkut7w

分析:联昌国际投资研究

目标价:39仙

最新进展

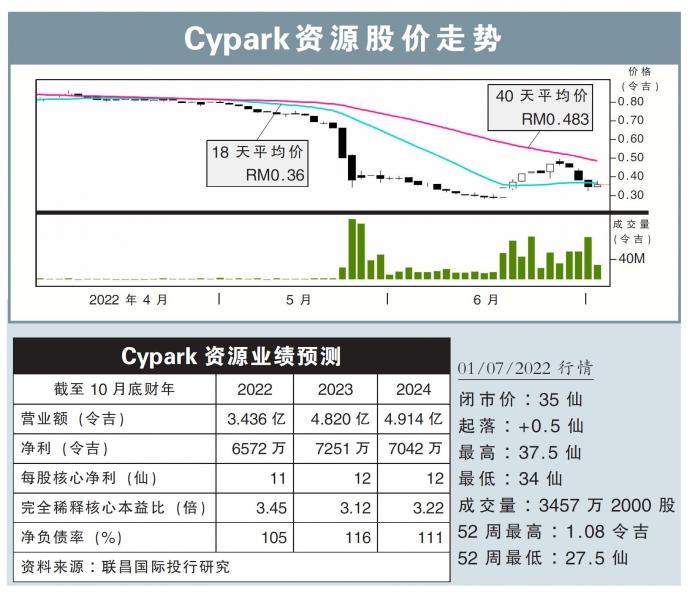

Cypark资源(CYPARK,5184,主板工业股)2022财年次季,净利按年减少19.5%,至1451万5000令吉;营业额则年跌11.82%,至7581万1000令吉。

次季业绩表现不佳是因为大型太阳能2(LSS2)项目营收走低;其中一个厂房已在首季完工,另外两个厂房建筑进度均已迈入最终阶段。

行家建议

Cypark资源首半年的核心净利按年下跌了15%,并且仅达我们全年预测的29%,以及市场预估的30%,表现低于预期。

由于建筑收入走软,Cypark次季的可再生能源业务表现不佳,营收按年跌了66%,税前盈利也下降68%。

而回债持有人获得更高的盈利分配,也是导致核心净利下跌的原因之一。

该公司目前放眼让20兆瓦(MW)的垃圾转能源(WTE)发电厂,以及30兆瓦的第2期大型太阳能(LSS2)项目,都于9月开始商业营运;而100兆瓦的LSS3则预料于12月完工。

另一方面,多个部落格与网站早前报道质疑,Cypark资源隐瞒与大众投资者有关的信息;尽管该公司否认这些指控,但公司股价已遭重挫。

虽然该股估值看来便宜,但我们担心疲弱的投资情绪、发电厂可能再次延迟商业营运,以及潜在的筹资计划或变卖资产的可能。

因此,将目标价从原本的85仙,大砍至39仙;维持“守住”评级。

https://www.enanyang.my/行家论股/【行家论股视频】cypark资源-半年核心净利逊预期

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-10 15:40:00

TURTLE SYSTEM 20

5 Mins

BUY

2025-01-10 15:40:00

TURTLE SYSTEM 55

5 Mins

BUY

2025-01-10 15:15:00

TURTLE SYSTEM 20

5 Mins

SELL

2025-01-10 15:10:00

EMA 5

5 Mins

BUY

2025-01-10 15:10:00

ADX

5 Mins

BUY

Apps

Top Articles

1

Initial Public Offering (IPO)

2

Kenanga Research & Investment

Technology - Export Restrictions and Tariff Threats (OVERWEIGHT)

3

Mercury Securities Research

4

Good Articles to Share

Tariff policy done well can help grow the economy, GOP senator says

5

RHB Investment Research Reports

6

Mercury Securities Research

7

Good Articles to Share

8

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....