南洋行家论股

【行家论股/视频】益纳利美昌 强劲需求提振财测

https://youtu.be/idenRj841ug

分析:肯纳格投行研究

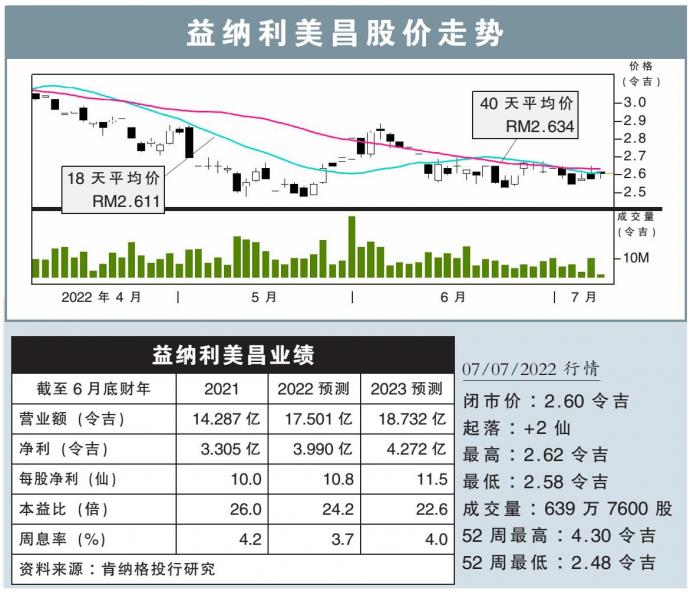

目标价:3.30令吉

最新进展:

益纳利美昌(INARI,0166,主板科技股)正准备射频业务的年度增长,并期待即将在9月推出的美国智能手机型号。

当前厂房使用率达75%,估计会在推介日前逐渐提高至约90%。

该公司还按照客户要求,引进更多射频测试仪,后者将安装在P55厂房,而P13厂房已经满载。

行家建议:

我们认为这是个正面迹象,显示美国手机制造商对即将推出的机型的畅销充满信心。

在近期拜访了位于槟城的P13和P55厂房后,我们发现到与疫前时的拜访差别,在于电磁干扰(EMI)屏蔽设备与每个射频测试仪的整合。

值得注意的是,屏蔽设备是该公司与新加坡麻省理工学院半导体公司,在2020年8月的联营的专有产品。

虽然该公司在射频双面成型(DSM)供应的大规模采用方面领先2年,但公司相信其方向与客户一致,因为DSM可实现每电路板更高芯片密度、更纤薄设计,及减少电路板使用。

我们维持2022和2023财年核心净利预测、“超越大市”评级和3.30令吉目标价,相等于本财年28.5倍本益比。

关键风险是关键客户订单减少、5G展延推行,及更高投入成本。

https://www.enanyang.my/行家论股/【行家论股视频】益纳利美昌-强劲需求提振财测

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

2025-01-10

INARI2025-01-09

INARI2025-01-09

INARI2025-01-09

INARI2025-01-09

INARI2025-01-09

INARI2025-01-09

INARI2025-01-09

INARI2025-01-09

INARI2025-01-09

INARI2025-01-09

INARI2025-01-08

INARI2025-01-06

INARI2025-01-04

INARI2025-01-03

INARI2025-01-03

INARI2025-01-03

INARI2025-01-03

INARI2025-01-03

INARIMore articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-10 16:00:00

EMA 5

5 Mins

BUY

2025-01-10 15:50:00

EMA 5

5 Mins

SELL

2025-01-10 15:25:00

EMA 5

5 Mins

BUY

2025-01-10 11:35:00

OBV

5 Mins

SELL

2025-01-10 09:45:00

ADX

5 Mins

SELL

Apps

Top Articles

1

Initial Public Offering (IPO)

2

Kenanga Research & Investment

Technology - Export Restrictions and Tariff Threats (OVERWEIGHT)

3

Mercury Securities Research

4

Good Articles to Share

Tariff policy done well can help grow the economy, GOP senator says

5

RHB Investment Research Reports

6

Mercury Securities Research

7

Good Articles to Share

8

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....