南洋行家论股

【行家论股/视频】西港控股 今年财测上调6%

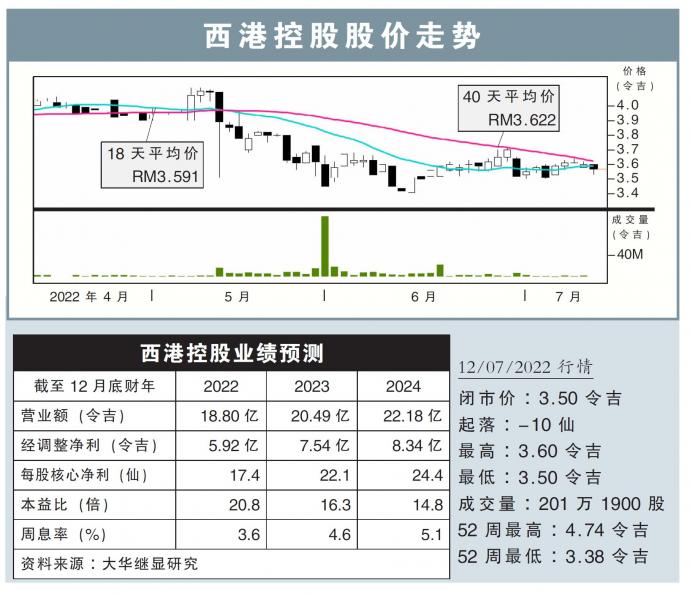

分析:大华继显研究

目标价:3.85令吉

最新进展

与税务会计师确认后,算错繁荣税拨备的西港控股(WPRTS,5246,主板交通与物流股)恢复今年32%到34%缴税率预测。

而在首季吓着投资者的超高税率39%,也应该是33%而已,因此次季会有一笔1700万令吉回拨。

行家建议

配合税率调整,我们调高西港控股今年盈利预测6%,但其他预测不变。

我们的看法仍没有与市场一样乐观。鉴于全球物流货运领域不稳定,我们不调整本财年货柜量萎缩4%的预测。

对于赚幅高的出口货柜,尽管过去两年有强劲医疗与橡胶产品出口带动,但随着全球迈入地方性流行病阶段,需求应该会下跌,且次季电子设备出口或许会按季走软。

同时,混乱的食品出口禁令,比如鸡肉与部分蔬果等,也可能对日常交易量产生一些影响。

管理层曾透露,附加价值服务收入也走弱,因为港口拥堵导致去年比较基础高。

另外,今明两年,我们维持分别1.42亿和1.32亿令吉燃油成本预测,但有明显的上升风险。但有利好因素是公司打算换用更加省油起重机。

我们维持“守住”评级和3.85令吉目标价,相当于22倍本益比。

https://www.enanyang.my/行家论股/【行家论股视频】西港控股-今年财测上调6

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

2025-01-10

WPRTS2025-01-10

WPRTS2025-01-10

WPRTS2025-01-09

WPRTS2025-01-09

WPRTS2025-01-09

WPRTS2025-01-08

WPRTS2025-01-08

WPRTS2025-01-08

WPRTS2025-01-08

WPRTS2025-01-08

WPRTS2025-01-07

WPRTS2025-01-07

WPRTS2025-01-07

WPRTS2025-01-07

WPRTS2025-01-07

WPRTS2025-01-06

WPRTS2025-01-06

WPRTS2025-01-06

WPRTS2025-01-03

WPRTS2025-01-02

WPRTS2025-01-02

WPRTSMore articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-10 16:05:00

TURTLE SYSTEM 20

5 Mins

SELL

2025-01-10 16:05:00

TURTLE SYSTEM 55

5 Mins

SELL

2025-01-10 15:15:00

EMA 5

5 Mins

BUY

2025-01-10 14:30:00

EMA 5

5 Mins

SELL

2025-01-10 10:15:00

TURTLE SYSTEM 20

5 Mins

BUY

Apps

Top Articles

1

THE INVESTMENT APPROACH OF CALVIN TAN

US 60% TARIFF ON CHINA: CHINA FDI INTO MALAYSIA & INDONESIA WILL BENEFIT THESE STOCKS, Calvin Tan

2

Initial Public Offering (IPO)

3

Kenanga Research & Investment

Technology - Export Restrictions and Tariff Threats (OVERWEIGHT)

4

Mercury Securities Research

5

Mercury Securities Research

6

RHB Investment Research Reports

7

Good Articles to Share

Tariff policy done well can help grow the economy, GOP senator says

8

Good Articles to Share

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....