南洋行家论股

【行家论股/视频】Swift物流 全年盈利或超标

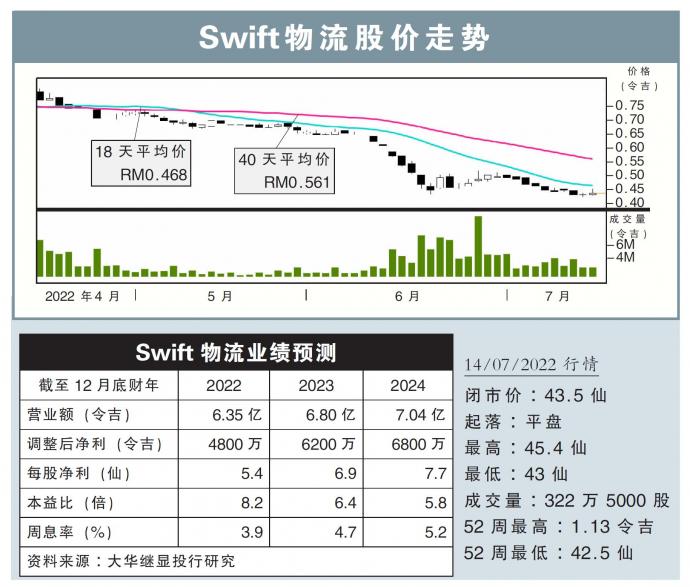

分析:大华继显投行研究

目标价:1令吉

最新进展

根据行业媒体报道,边佳兰石化项目的边佳兰综合大厦(PIC)已经于7月份开始投产,未来将产出更多石化产品。

Swift物流(SWIFT,5303,主板交通和物流股)也在加速扩张当地的仓库业务。

行家建议

边佳兰的仓库业务贡献,预计将占Swift物流今明两年营业额的7至10%。

边佳兰综合大厦项目的重启,可助该公司下半年的盈利前景向好,甚至全年盈利可能超越我们的预期。

与此同时,Swift物流也于7月开始,显著提升了部分领域客户的收费。

我们相信,一旦柴油价格有温和的调整,Swift物流当前的燃油调整机制,尚可以帮助该公司将成本转嫁予客户。

不过,我国政府重组燃油补贴的计划尚未明确,让该公司的盈利前景仍无法明确;在最糟糕的情况,即我国全面撤销燃油补贴,导致柴油价格飙涨至每公升4令吉的情况下,Swift物流或将难免地陷入亏损。

当然,我们目前不认为政府会做出这样的决定,在预计柴油补贴不会显著减少的背景之下,我们认为Swift物流积极扩张仓库业务,可助盈利持续增长。

因此,维持“买入”评级,以及1.00令吉目标价。

https://www.enanyang.my/行家论股/【行家论股视频】swift物流-全年盈利或超标

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-10 14:30:00

EMA 5

5 Mins

SELL

2025-01-10 11:30:00

EMA 5

10 Mins

BUY

2025-01-10 11:20:00

EMA 5

5 Mins

BUY

2025-01-10 10:50:00

EMA 5

5 Mins

SELL

2025-01-10 10:45:00

EMA 5

5 Mins

BUY

Apps

Top Articles

1

THE INVESTMENT APPROACH OF CALVIN TAN

US 60% TARIFF ON CHINA: CHINA FDI INTO MALAYSIA & INDONESIA WILL BENEFIT THESE STOCKS, Calvin Tan

2

Initial Public Offering (IPO)

3

Kenanga Research & Investment

Technology - Export Restrictions and Tariff Threats (OVERWEIGHT)

4

Mercury Securities Research

5

Mercury Securities Research

6

RHB Investment Research Reports

7

Good Articles to Share

Tariff policy done well can help grow the economy, GOP senator says

8

Good Articles to Share

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....