南洋行家论股

【行家论股/视频】联昌国际 泰国净利符预期

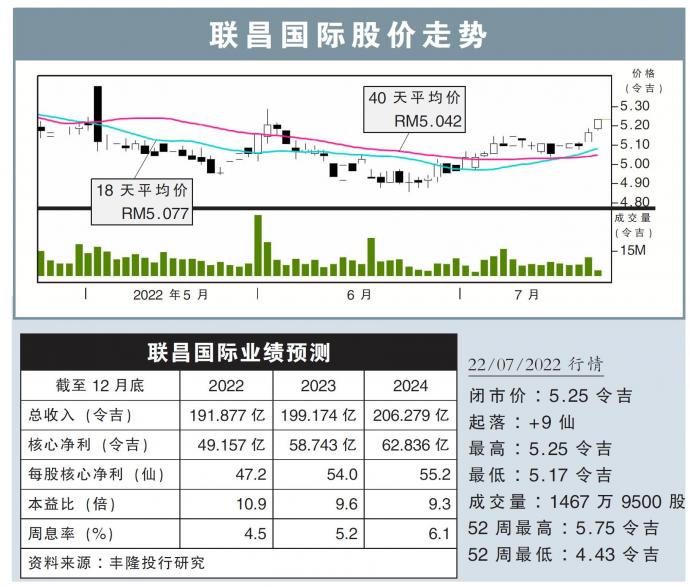

分析:丰隆投行研究

目标价:5.65令吉

最新进展

成本控制、信贷损失走低,联昌国际(CIMB,1023,主板金融股)旗下的泰国联昌,2022财年首半年净利,按年飙涨122%至21亿155万泰铢(约2亿5600万令吉)。

营运收入稍微下滑至71亿570万泰铢(约8亿6100万令吉),归咎于贷款和分期付款的利息收入减少,导致净利息收入下跌8.2%。

行家建议

泰国联昌2022财年次季净赚11亿泰铢(约1.33亿令吉),按年起72%,使首半年净利达21亿泰铢,分别占我们和市场全年盈利预测51%和53%,符合预期。

我们认为,鉴于泰国联昌的策略是专注于低收益但更安全的资产,因此,泰国央行为应对急剧通胀或干预泰铢波动而采取的加息措施,都不会使该银行受益。

为此,净息差料将徘徊在当前水平,但随着经济复苏,贷款增长预计将进一步改善。

在资产素质方面,泰国央行在2022年底之前放宽债务援助措施,将有助于控制不良贷款率的显着恶化。

加上泰国联昌出售了部分不良贷款,资产素质有所改善。

鉴于该银行的表现大致符合预期,我们维持联昌国际的盈利预测。尽管股价近期疲软,但我们认为其估值是合理的,维持“守住”评级,及5.65令吉目标价。

https://www.enanyang.my/行家论股/【行家论股视频】联昌国际-泰国净利符预期

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

2025-01-10

CIMB2025-01-10

CIMB2025-01-09

CIMB2025-01-09

CIMB2025-01-09

CIMB2025-01-09

CIMB2025-01-09

CIMB2025-01-09

CIMB2025-01-08

CIMB2025-01-07

CIMB2025-01-07

CIMB2025-01-07

CIMB2025-01-06

CIMB2025-01-06

CIMB2025-01-03

CIMB2025-01-03

CIMB2025-01-03

CIMB2025-01-03

CIMB2025-01-03

CIMB2025-01-03

CIMB2025-01-02

CIMB2025-01-02

CIMB2024-12-31

CIMB2024-12-31

CIMB2024-12-31

CIMB2024-12-31

CIMBMore articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-10 14:30:00

TURTLE SYSTEM 20

5 Mins

BUY

2025-01-10 14:30:00

TURTLE SYSTEM 55

5 Mins

BUY

2025-01-10 10:50:00

TURTLE SYSTEM 20

10 Mins

BUY

2025-01-10 10:50:00

TURTLE SYSTEM 55

10 Mins

BUY

2025-01-10 10:40:00

ADX

10 Mins

BUY

Apps

Top Articles

1

THE INVESTMENT APPROACH OF CALVIN TAN

US 60% TARIFF ON CHINA: CHINA FDI INTO MALAYSIA & INDONESIA WILL BENEFIT THESE STOCKS, Calvin Tan

2

Initial Public Offering (IPO)

3

Kenanga Research & Investment

Technology - Export Restrictions and Tariff Threats (OVERWEIGHT)

4

Mercury Securities Research

5

Mercury Securities Research

6

RHB Investment Research Reports

7

Good Articles to Share

Tariff policy done well can help grow the economy, GOP senator says

8

Good Articles to Share

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....