南洋行家论股

【行家论股】GHL系统 次季业绩料改善

分析:兴业投行研究

目标价:1.54令吉

最新进展

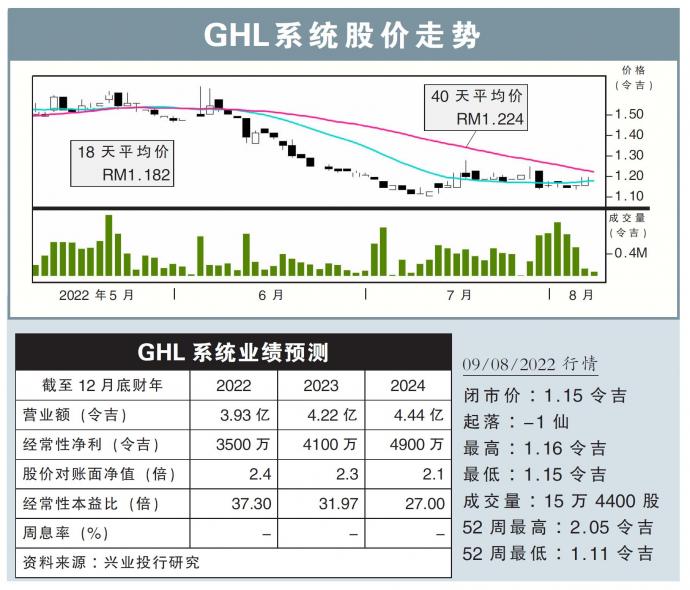

GHL系统(GHLSYS,0021,主板科技股)2022财年首季,净赚518万令吉或每股0.45仙,按年走跌12.28%,逊过上财年同季的591万令吉。

同时,该公司营业额录得9255万2000令吉,年增6.85%;上财年同季为8661万9000令吉。

行家建议

GHL系统首季核心净利报530万令吉,按年下跌8.8%,归咎于交易支付收购(TPA)业务和电

子支付业务赚幅较低。

展望次季业绩,应该会按季改善,特别是强劲的本地零售开销推动TPA业务。

大马零售调查行(RGM)估计,零售领域在次季按年增长25.7%,因为开斋佳节假期录得强劲销售,并提高全年零售业增长从6.3%,至13.1%。

配合本地社会近几年迈向无现金交易,这应该可维持GHL系统整体交易支付总值(TPV)的增长趋势。

我们相信经济与边境的全面重开,应该有助提振大马与泰国整体TPA业务。

虽然全球通胀可能限制开销增长,但我们相信本地消费仍在按年增长,归功于去年的低比较基础,且有数种补贴缓冲通胀压力。

维持盈利预测不变,但考虑到近期股价走软,上调评级至“买入”,惟调低目标价至1.54令吉。

https://www.enanyang.my/行家论股/【行家论股】ghl系统-次季业绩料改善

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

.png)

Apps

Top Articles

1

Mercury Securities Research

5

6

7

8

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....