南洋行家论股

【行家论股】云顶 长期前景仍乐观

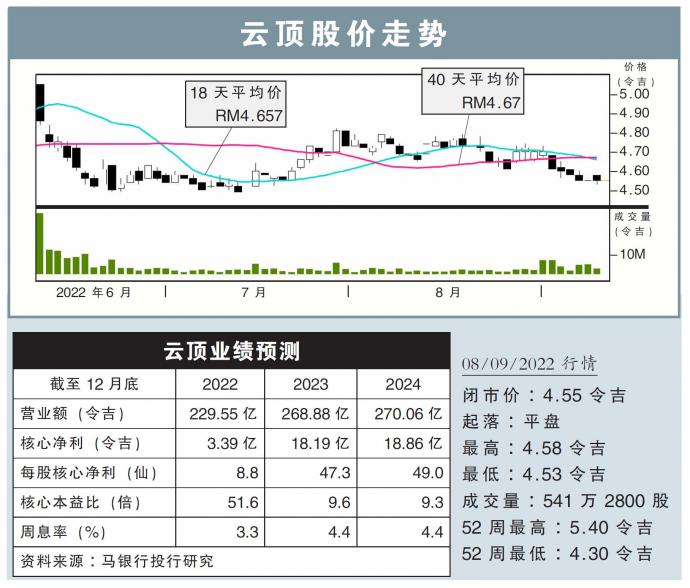

分析:马银行投行研究

目标价:5.25令吉

最新进展

云顶(GENTING,3182,主板消费股)2022财年次季的净利有所下滑,主要受到持股49%股权的中国发电厂梅州湾所拖累。

不过,预计到了本财年末季,云顶预料能从持股20%的英国制药公司TauRx,所发布的积极营业额表现中,再次获得提振。

行家建议

云顶2022财年次季的核心净利为8160万令吉,使首半年核心净亏录得1亿1110万令吉,低于我们的预期,仅达全年预测的47%。

该公司净利表现低迷,归咎于煤炭价格上涨,导致联营公司中国发电厂的亏损扩大。

为此,我们将该公司今明后财年的净利预测,下调至1亿5000万令吉至1亿5500万令吉之间。

话虽如此,我们仍乐观看待该公司的长期前景,主要是持股20%的TauRx料能提供动力。

据了解,TauRx将于今年末季,发布阿尔兹海默病药物(HMTM) 的营业额表现。

如果HMTM的效果,如TauRx声称般有效,我们不排除届时公司的市值可达15亿美元(约67亿令吉)。

在这利好的情况下,凭借云顶持有TauRx部分股权,自身股价也有可能会值得8.57令吉。

在此之前,我们继续维持“买入”评级,而目标价则从原先的5.96令吉,调低至5.25令吉。

https://www.enanyang.my/行家论股/【行家论股】云顶-长期前景仍乐观

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-10 14:45:00

EMA 5

5 Mins

BUY

2025-01-10 09:50:00

EMA 5

5 Mins

SELL

2025-01-10 09:45:00

EMA 5

5 Mins

BUY

2025-01-10 09:40:00

ADX

10 Mins

BUY

2025-01-10 09:10:00

EMA 5

5 Mins

SELL

Apps

Top Articles

1

THE INVESTMENT APPROACH OF CALVIN TAN

US 60% TARIFF ON CHINA: CHINA FDI INTO MALAYSIA & INDONESIA WILL BENEFIT THESE STOCKS, Calvin Tan

2

Initial Public Offering (IPO)

3

Kenanga Research & Investment

Technology - Export Restrictions and Tariff Threats (OVERWEIGHT)

4

Mercury Securities Research

5

Mercury Securities Research

6

RHB Investment Research Reports

7

Good Articles to Share

Tariff policy done well can help grow the economy, GOP senator says

8

PublicInvest Research

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....