南洋行家论股

【行家论股】益纳利美昌 中长期前景仍乐观

分析:达证券

目标价:2.70令吉

最新进展

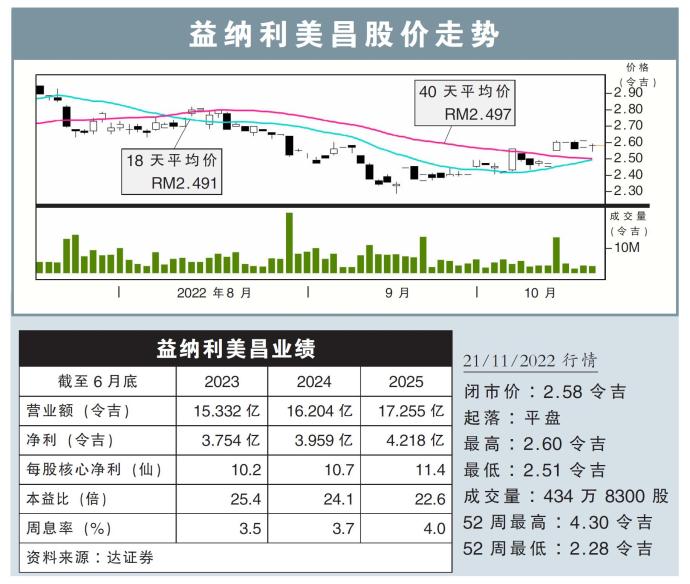

益纳利美昌(INARI,0166 ,主板科技股)2023财年首季净利微跌0.63%,至1亿625万2000令吉,并派发每股2.6仙股息。

首季营业额年减12.55%,报3亿7700万令吉。

行家建议

益纳利美昌2023财年首季核心净利为1亿50万令吉,低于我们与市场预期,仅达全年预测的25.1%和23.3%。

由于装载量低于预期,我们将今明后财年的营收,下调约5.2%,而净利预测也调低约6.3%。

尽管中国持续封城,以及地缘政治紧张局势为全球供应链带来压力,让近期的不利因素加剧,不过,我们仍乐观看待该公司的中长期增长前景。

首先,射频业务仍处在5G智能手机升级的周期中,加上该公司在客户多元化中下足了功夫。

另外,我们认为该公司仍有很多潜在的并购,以及大规模收购的可能性,因为除了手握稳健的净现金,同时也能执行联营项目。

无论如何,随着财测下调,我们下修公司评级至“守住”,目标价则调低至2.70令吉。

https://www.enanyang.my/行家论股/【行家论股】益纳利美昌-中长期前景仍乐观

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

2025-01-10

INARI2025-01-09

INARI2025-01-09

INARI2025-01-09

INARI2025-01-09

INARI2025-01-09

INARI2025-01-09

INARI2025-01-09

INARI2025-01-09

INARI2025-01-09

INARI2025-01-09

INARI2025-01-08

INARI2025-01-06

INARI2025-01-04

INARI2025-01-03

INARI2025-01-03

INARI2025-01-03

INARI2025-01-03

INARI2025-01-03

INARI2025-01-03

INARI2024-12-30

INARI2024-12-30

INARI2024-12-30

INARI2024-12-30

INARI2024-12-30

INARI2024-12-30

INARI2024-12-30

INARI2024-12-30

INARIMore articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-10 16:00:00

EMA 5

5 Mins

BUY

2025-01-10 15:50:00

EMA 5

5 Mins

SELL

2025-01-10 15:25:00

EMA 5

5 Mins

BUY

2025-01-10 11:35:00

OBV

5 Mins

SELL

2025-01-10 09:45:00

ADX

5 Mins

SELL

Apps

Top Articles

1

THE INVESTMENT APPROACH OF CALVIN TAN

US 60% TARIFF ON CHINA: CHINA FDI INTO MALAYSIA & INDONESIA WILL BENEFIT THESE STOCKS, Calvin Tan

2

Initial Public Offering (IPO)

3

Kenanga Research & Investment

Technology - Export Restrictions and Tariff Threats (OVERWEIGHT)

4

Good Articles to Share

5

Good Articles to Share

HSBC analysts see 21% upside for Hong Kong-listed Chinese stocks

6

Good Articles to Share

Gas more expensive than oil sets stage for Asian fuel switching

7

Good Articles to Share

8

Mercury Securities Research

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....