南洋行家论股

【行家论股】大马机场 明后年搭客量提高

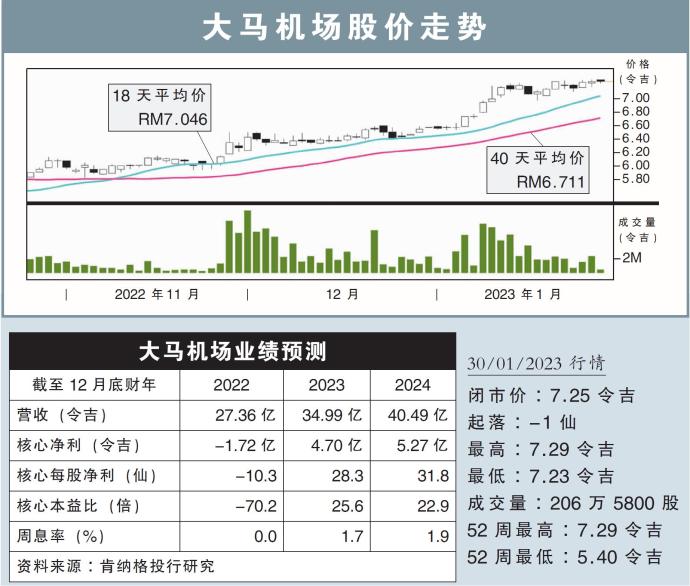

分析:肯纳格投行研究

目标价:7.00令吉

最新进展:

在允许跨州旅行和重新开放边境两大利好政策下,大马机场(AIRPORT,5014,主板交通和物流股)去年全年搭客流量达5270万人次。

随着跨州旅行禁令解除,推动着国内客运的复苏持续,全年国内搭客达3620万人次,恢复至疫前的69.6%水平。

国际搭客方面,在17家航空公司恢复了飞往泰国、印尼、菲律宾、韩国、越南和印度等地,32个客流量最大的城市目的地,录得1650万人次。

行家建议:

由于航空旅行的反弹强于预期,大马机场2022财年的搭客流量超出我们的预测约8%。

鉴于2022财年有着强劲的复苏,我们提高明后财年的搭客流量预期。

我们也将公司的2022财年净亏预测,收窄约6%,同时将2023财年净利预测,提高约3%。

随着我们步入后疫情时代,全球商务和豪华班机将回归,且大马已取消所有入境检疫和检测要求,以及中国逐步重新开放将带动旅客人数,预计今年入境大马的旅客人数,将从一年前的250万人次,激增4倍至960万人次。

我们依旧喜爱大马机场,主要是该公司在本地占有主导优势,同时有强大的股东在背后支撑,但暂时维持“跟随大市”评级,目标价则提升至7令吉。

https://www.enanyang.my/行家论股/【行家论股】大马机场-明后年搭客量提高

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

2025-01-10

AIRPORT2025-01-09

AIRPORT2025-01-09

AIRPORT2025-01-09

AIRPORT2025-01-09

AIRPORT2025-01-09

AIRPORT2025-01-09

AIRPORT2025-01-08

AIRPORT2025-01-08

AIRPORT2025-01-07

AIRPORT2025-01-07

AIRPORT2025-01-07

AIRPORT2025-01-07

AIRPORT2025-01-07

AIRPORT2025-01-07

AIRPORT2025-01-03

AIRPORT2025-01-02

AIRPORT2024-12-31

AIRPORT2024-12-31

AIRPORT2024-12-30

AIRPORT2024-12-30

AIRPORTMore articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-10 14:35:00

TURTLE SYSTEM 20

5 Mins

BUY

2025-01-10 12:20:00

EMA 5

10 Mins

BUY

2025-01-10 12:20:00

ADX

10 Mins

SELL

2025-01-10 12:10:00

EMA 5

5 Mins

BUY

2025-01-10 10:35:00

EMA 5

5 Mins

SELL

Apps

Top Articles

1

THE INVESTMENT APPROACH OF CALVIN TAN

US 60% TARIFF ON CHINA: CHINA FDI INTO MALAYSIA & INDONESIA WILL BENEFIT THESE STOCKS, Calvin Tan

2

Good Articles to Share

3

Good Articles to Share

HSBC analysts see 21% upside for Hong Kong-listed Chinese stocks

4

Good Articles to Share

5

Good Articles to Share

Gas more expensive than oil sets stage for Asian fuel switching

6

Kenanga Research & Investment

Technology - Export Restrictions and Tariff Threats (OVERWEIGHT)

7

Initial Public Offering (IPO)

8

Mercury Securities Research

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....