南洋行家论股

【行家论股】高伟科技 制造业务拖累财测

分析:丰隆投行研究

目标价:4.00令吉

最新进展:

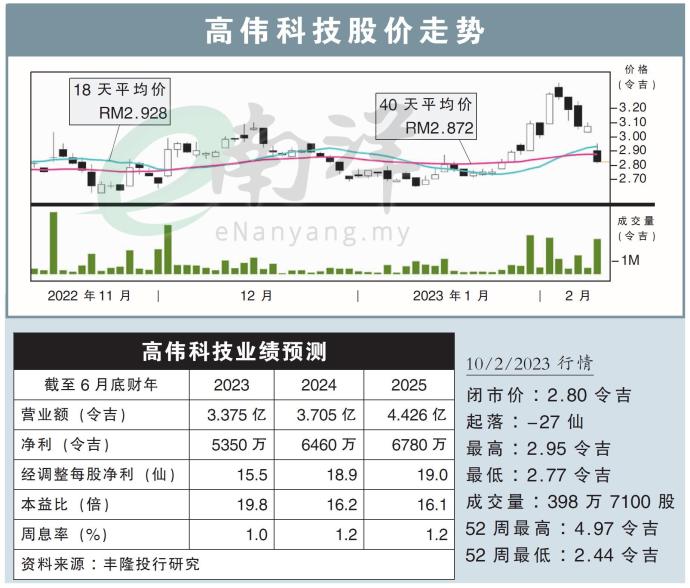

高伟科技(KOBAY,6971,主板工业股)在制造业务盈利重挫的情况下,2023财年次季净利按年萎缩37.78%,至903万令吉。

次季营业额则按年下滑11.51%,至8215万令吉。

首半年来看,高伟科技累积净赚1955万令吉,按年跌19.35%,而营业额为1亿7159万令吉,按年起7.94%。

行家建议:

高伟科技2023财年首半年核心净利为2100万令吉,低于预期,仅达我们全年预测的33%。

净利表现差强人意,主要原因是制造部门交付不足,以及受到新再生能源制造厂的高额设置成本所影响,目前为止仍未贡献任何营收。

展望未来,在全球经济放缓的情况下,该公司预计制造业将会继续疲软。

至于产业发展业务方面,一旦浮罗交怡的项目完成,预计将有助于提振整体表现。

药剂业务方面,该公司将继续扩大产品组合,同时努力控制成本,借此提高盈利和市场竞争力。

由于制造销售贡献料走低,我们将该公司今明后财年的每股净利预测,分别下调20%、22%和23%。

综合以上,重申“买入”评级,但目标价从原先的4.94令吉,调低至4令吉。

https://www.enanyang.my/行家论股/【行家论股】高伟科技-制造业务拖累财测

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

.png)

Apps

Top Articles

1

Mercury Securities Research

3

4

7

8

BFM Podcast

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....