南洋行家论股

【行家论股】帝与鸿 下半年销售增长料强

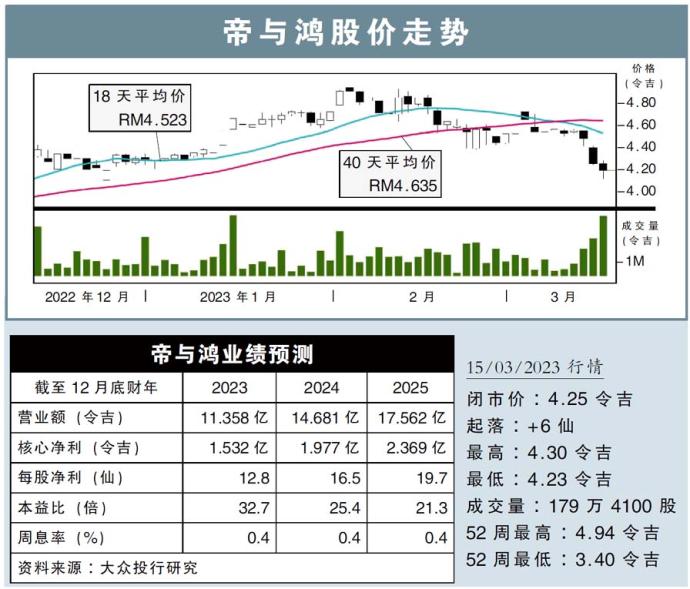

目标价:5.78令吉

分析:大众投行研究

最新进展:

帝与鸿(D&O,7204,主板科技股)表示,今年的产能扩张脚步将会更加严谨,主要是目前的产能足够应付需求,直至2023财年第三季。

目前,公司已拨出营业额的10%用作资本开销,预计将在第三季才会派上用场。

展望2023财年,该公司管理层设定了中期销售增长目标,并预计赚幅将在下半年恢复正常。

行家建议:

尽管帝与鸿在去年经历了些阻碍,不过,在出席该公司的业绩汇报会后,我们依旧乐观看待其整体前景。

首先,中国延长新能源汽车的税务优惠,有助于让当地车市得到提振。

我们预计,红外线LED将会成为今年的主要增长动力之一,对公司销售贡献更会激增。

另外,我们也很期待该公司即将推出的直下式LED款式,一旦进入量产阶段,预计将会有巨大的市场潜力。

整体而言,该公司的整体销售,将会在下半年录得强劲增长。

另外,随着成本逐渐走高,该公司借此引入更多自动化,同时也将工作班次重新调整,并减少了员工人数。

综合以上,我们维持“超越大市”评级,目标价则从原先的5.16令吉,提升至5.78令吉。

https://www.enanyang.my/行家论股/【行家论股】帝与鸿-下半年销售增长料强

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

Apps

Top Articles

1

RHB Investment Research Reports

2

Dragon Leong blog

3

4

5

Good Articles to Share

Eli Lilly CEO on Fighting Cancer and Obesity, Drug Pricing (Correct)

6

Good Articles to Share

Evercore ISI's Julian Emanuel says its too early to buy weakness

7

Good Articles to Share

8

Good Articles to Share

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

MQ Trading Signals

Stock

Time

Signal

Duration

Stock

Time

Signal

Duration

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....