南洋行家论股

【行家论股】UWC公司 新订单陆续有来

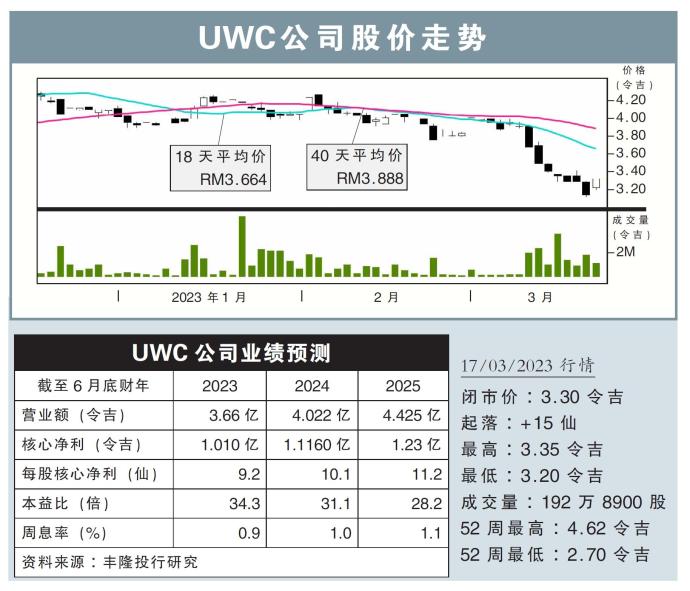

分析:丰隆投行研究

目标价:3.45令吉

最新进展:

UWC公司(UWC,5292,主板科技股)受累于员工成本上涨和外汇损失,2023财政年次季(截至1月底)净利按年下挫23.84%,至1910万令吉。

同时,UWC公司次季营业额为9192万令吉,按年增长15%。

根据业绩报告,该公司的员工成本在次季按年飙升41%,从1421万令吉起至2003万令吉。

行家建议:

UWC公司次季核心净利为2600万令吉,按季增长17%,按年则增长12%。

首半财年核心净利则录得4900万令吉,按年增长了6%,但仍低于我们和市场的预期,分别只占全年预测的42%和40%。

另外,尽管获得新的前端半导体客户,但手持订单却按季减少10%至1亿3500万令吉。然而,公司对未来几年的业务和发展依然抱持乐观态度。

由于新厂房设施在陆续建设中,UWC公司也在积极接洽潜在的前端客户,未来还是有信心可以继续收获新客户和订单。

此外,随着更多公司转移出中国,以避免欧美的进口关税,提供一站式解决方案的UWC公司最终可能受益。

综合以上,我们重申“守住”评级,但将2023至2025财年的核心净利预测下调14%,目标价也从4.00令吉下调至3.45令吉。

https://www.enanyang.my/行家论股/【行家论股】uwc公司-新订单陆续有来

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-16 16:10:00

EMA 5

5 Mins

BUY

2025-01-16 16:05:00

EMA 5

5 Mins

SELL

2025-01-16 12:10:00

TURTLE SYSTEM 20

5 Mins

SELL

2025-01-16 12:10:00

TURTLE SYSTEM 55

5 Mins

SELL

2025-01-16 11:30:00

EMA 5

30 Mins

BUY

Apps

Top Articles

1

RHB Investment Research Reports

2

Dragon Leong blog

3

4

5

Good Articles to Share

Eli Lilly CEO on Fighting Cancer and Obesity, Drug Pricing (Correct)

6

Good Articles to Share

Evercore ISI's Julian Emanuel says its too early to buy weakness

7

Good Articles to Share

8

Good Articles to Share

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....