南洋行家论股

【行家论股】堡发资源 首季业绩符合预期

分析:达证券

目标价:1.68令吉

最新进展:

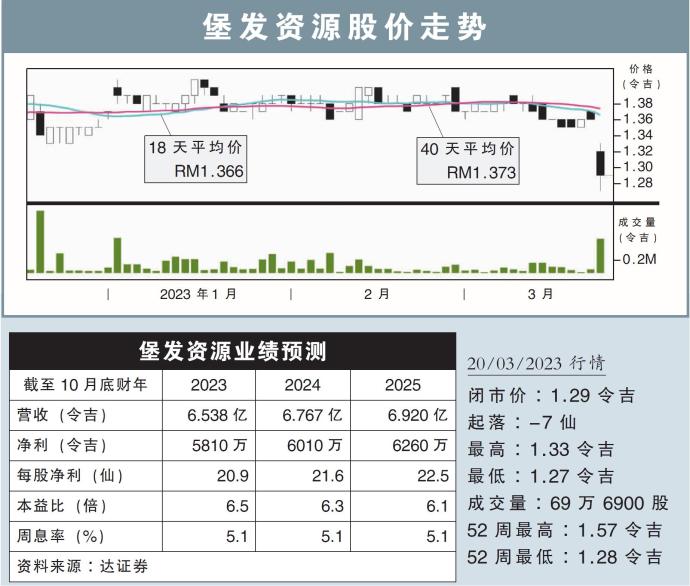

堡发资源(POHUAT,7088,主板消费股)2023财年首季净利按年下跌55.54%,至682万6000令吉。

按年对比,该公司的营业额跌34.7%,报1亿1950万令吉。

该公司表示,美国消费情绪走低,拖累整体销售,且农历新年期间,运输服务大幅减少。

行家建议:

如果剔除970万令吉的汇兑损失,以及脱售产业所得的180万令吉,堡发资源2023财年首季核心净利按年跌2.5%,报1470万令吉,符合我们与市场的预测,占全年预期的25.3%与25.6%。

堡发资源在高通胀及消费情绪走低的环境下,赚幅仍可提高2.8%至22.3%,得益于更好的原材料利用率及劳动力的降低。

同时,该公司的净现金状态对比上一季有所提升,从1亿8840万令吉升至2亿4130万令吉。

尽管低迷的住房市场让美国市场对家具需求有所放缓,但长期持续的美中贸易战,能继续为该公司提供机会,扩大北美市场份额。

另外,强劲的现金储备也能帮助该公司渡过所有短期困境。

综合以上,我们维持2023至2025财年的净利预测、1.68令吉的目标价,以及“买入”评级。

https://www.enanyang.my/行家论股/【行家论股】堡发资源-首季业绩符合预期

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-16 11:30:00

EMA 5

30 Mins

SELL

2025-01-16 11:10:00

EMA 5

10 Mins

SELL

2025-01-16 11:00:00

ADX

10 Mins

SELL

2025-01-16 11:00:00

EMA 5

5 Mins

SELL

2025-01-16 11:00:00

ADX

5 Mins

SELL

Apps

Top Articles

1

RHB Investment Research Reports

2

Dragon Leong blog

3

4

5

Good Articles to Share

Eli Lilly CEO on Fighting Cancer and Obesity, Drug Pricing (Correct)

6

Good Articles to Share

Evercore ISI's Julian Emanuel says its too early to buy weakness

7

Good Articles to Share

8

Good Articles to Share

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....