南洋行家论股

【行家论股】MyEG Web3方案成新财源

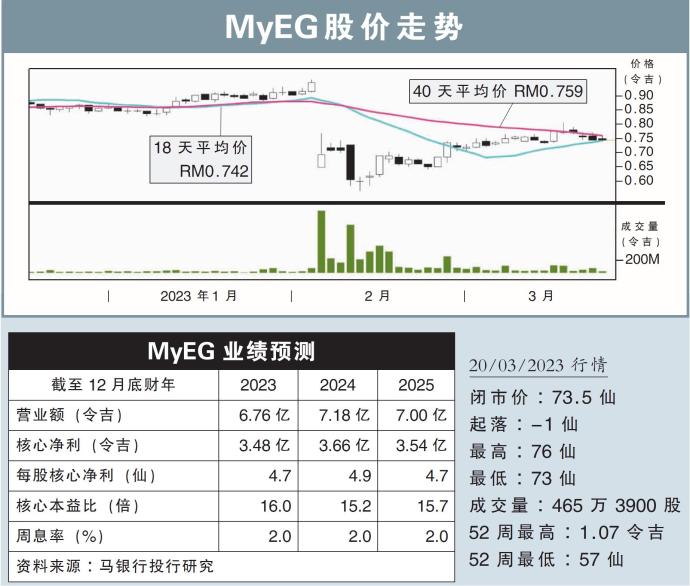

分析:马银行投行研究

目标价:90仙

最新进展:

随着全国移民综合系统项目(NIISe)的发展充斥着多项问题,预计将有利于MyEG(MYEG,0138,主板科技股),并放眼能在未来几年继续提供移民相关服务。

另外,该公司预计将沿用Web3的系列解决方案,提供一项新服务,而相关服务将涉及招聘和为劳工注册。

透过这项服务,预计每年有60万名外籍劳工将纳入匹配系统中进行处理。

行家建议:

我们认为,交通部有意将系统进行数字化是板上钉钉的事,虽然这将对MyEG的传统路税更新和驾照业务带来负面影响,但这不会影响公司为陆路交通局(JPJ)提供新解决方案的能力。

随着Web3的解决方案被带出,且作为对现有系统不断创新和改进的一部分,预计将成为MyEG的新收入来源。

此外,由于外籍劳工的聘请活动回升,我们预计该公司的匹配服务业务,将有更好的表现。

另外,随着供应链融资处在试点阶段,我们预计MyEG也会为马中海关,开发新的解决方案。

这有助于让过境流程变得更高效及更透明,同时也能透过增加效用和数量,来增加MyEG的收益。

我们继续维持该公司的净利预测不变。

综合以上,维持“买入”评级,目标价90仙。

https://www.enanyang.my/行家论股/【行家论股】myeg-web3方案成新财源

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2024-12-20 12:15:00

EMA 5

5 Mins

BUY

2024-12-20 11:40:00

EMA 5

10 Mins

BUY

2024-12-20 11:10:00

EMA 5

10 Mins

SELL

2024-12-20 10:35:00

EMA 5

5 Mins

SELL

2024-12-20 10:30:00

ADX

30 Mins

SELL

Apps

Top Articles

1

Rakuten Trade Research Reports

2

Stock Market Enthusiast

3

Stock Market Enthusiast

Top 3 AI/Data Center Newsflow for the 3rd Week of December - #TENAGA, #YTL, #YTLPOWER

4

Mercury Securities Research

5

6

7

Good Articles to Share

S&P 500, Nasdaq dip as rate cut fears linger despite easing inflation

8

Good Articles to Share

North America's largest party goods retailer to shut down all stores

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....