南洋行家论股

【行家论股】UOA产托 出租率复苏较慢

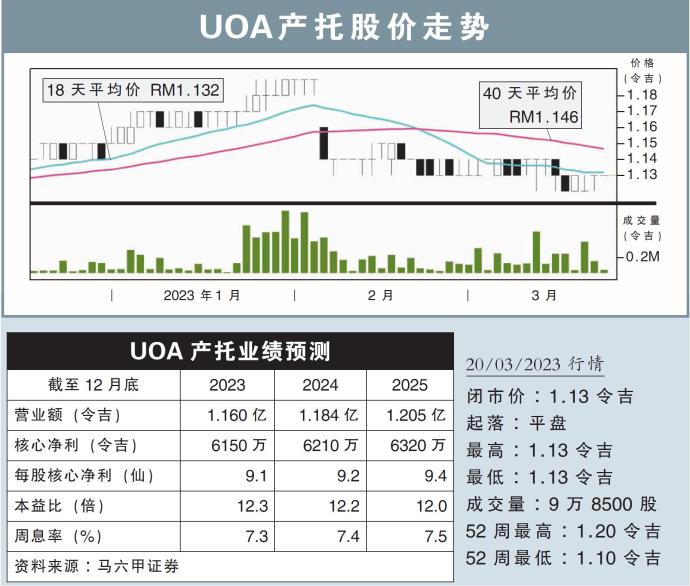

分析:马六甲证券

目标价:1.27令吉

最新进展:

UOA产托(UOAREIT,5110,主板产托股)2022财年的营业额和净利表现,按年来看皆有所下滑,主要是旗下除了UOA Damansara Parcels外,其余的物业出租率都有走低迹象。

据了解,多名租户在合约到期后都没续约,而是选择离开。

UOA产托的出租率,从原先的81.5%,按年下跌至80.3%。

行家建议:

按照数据,吉隆坡的专用办公室的整体出租率,在2022年下半年的表现有所改善,达到67.5%,并放眼2023财年的整体表现将会趋向稳定。

然而,UOA产托的出租率,想要回到疫情前水平可能会较为缓慢,因为市场将继续保持谨慎,而这归咎于经营环境仍充满挑战。

此外,吉隆坡的专用办公室可能会出现供过于求的局面,主要是人们的工作方式,在后疫情时代已出现变化。

至于赚幅方面,UOA产托可能会面对一些压力,主要是国行提升利率、电费走高、最低薪金,以及在通胀环境下,物业营运开销增长。

据了解,为了留住现有租户,并吸引新的租户,该产托执行了资产增强计划,即推动一系列物业翻新计划。

整体而言,我们将该产托今明后的净利预测,分别调低5.5%、7.6%和5.7%。

综合以上,我们将目标价从原先的1.35令吉,调低至1.27令吉,但继续维持“买入”评级。

https://www.enanyang.my/行家论股/【行家论股】uoa产托-出租率复苏较慢

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-16 16:25:00

ADX

5 Mins

BUY

2025-01-16 15:55:00

EMA 5

5 Mins

SELL

2025-01-16 15:55:00

ADX

5 Mins

SELL

2025-01-16 15:50:00

EMA 5

5 Mins

BUY

2025-01-16 15:50:00

ADX

5 Mins

BUY

Apps

Top Articles

1

RHB Investment Research Reports

2

Dragon Leong blog

3

4

5

Good Articles to Share

Eli Lilly CEO on Fighting Cancer and Obesity, Drug Pricing (Correct)

6

Good Articles to Share

Evercore ISI's Julian Emanuel says its too early to buy weakness

7

Good Articles to Share

8

Good Articles to Share

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....