南洋行家论股

【行家论股】威铖 需求放缓重挫财测

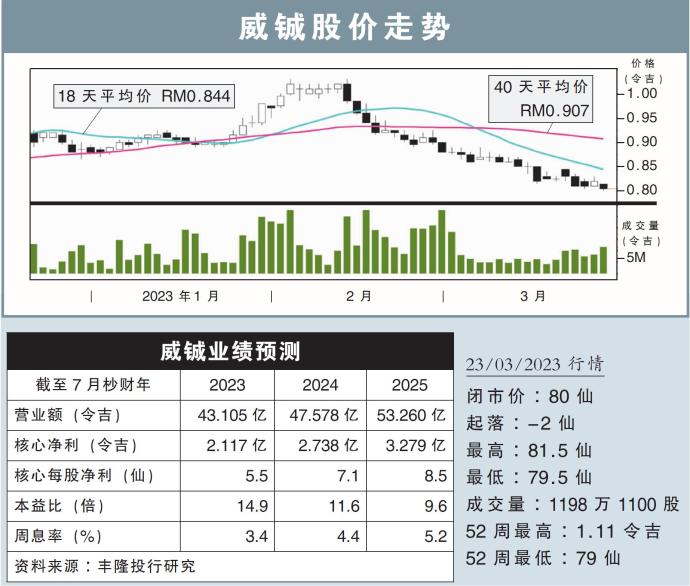

分析:丰隆投行研究

目标价:88仙

最新进展:

威铖(VS,6963,主板工业股)在截至1月杪的2023财年次季,营业额报11亿4700万7000令吉,按年增长13.10%;但净利按年减少了31.76%,至3036万令吉。

该公司也宣布派发每股0.3仙股息,4月13日除权,4月28日派发。

这家电子制造服务公司指出,当前的经济环境充满不确定性,商业前景乌云密布,但集团可依靠着充满经验的管理层、良好的交付记录,和强劲的资产负债表,应对各种挑战。

行家建议:

威铖2023财年首半年的核心净利为1.14亿令吉,虽然按年增加了51%,但仍未达到我们和市场的预期,仅占我们全年盈利预期的42%。

在主要客户订单减少之下,该公司的营业额按季已经下挫了11%;赚幅同样也受压,使得次季净利较首季下跌了22%之多。

在经济衰退的恐慌之下,威铖早就已经预计,咖啡机和泳池清洁机的需求将会放缓。

我们也了解到,该公司最主要的客户X的产品需求,也开始出现放缓的迹象。

再加上威铖近来缺乏重大的订单,我们感受到该公司产能,或许有陷入无法充分被利用的风险。

因此,我们大幅调降威铖今明两年盈利预测23%,对前景看法也转为谨慎。

目标价从原本的1.17令吉,大砍至88仙;评级同样也下调成“守住”。

https://www.enanyang.my/行家论股/【行家论股】威铖-需求放缓重挫财测

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-15 16:25:00

EMA 5

5 Mins

SELL

2025-01-15 16:05:00

EMA 5

5 Mins

BUY

2025-01-15 14:30:00

EMA 5

5 Mins

SELL

2025-01-15 12:15:00

EMA 5

5 Mins

BUY

2025-01-15 12:00:00

EMA 5

5 Mins

SELL

Apps

Top Articles

1

2

Good Articles to Share

Eli Lilly CEO on Fighting Cancer and Obesity, Drug Pricing (Correct)

3

Good Articles to Share

Evercore ISI's Julian Emanuel says its too early to buy weakness

4

Good Articles to Share

5

Good Articles to Share

6

Good Articles to Share

7

Good Articles to Share

Thousands help at huge Los Angeles wildfire donation center | REUTERS

8

Good Articles to Share

Tens of thousands demonstrate in nationwide strike in Belgium | REUTERS

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....