南洋行家论股

【行家论股】马银行 缺乏激素回酬平平

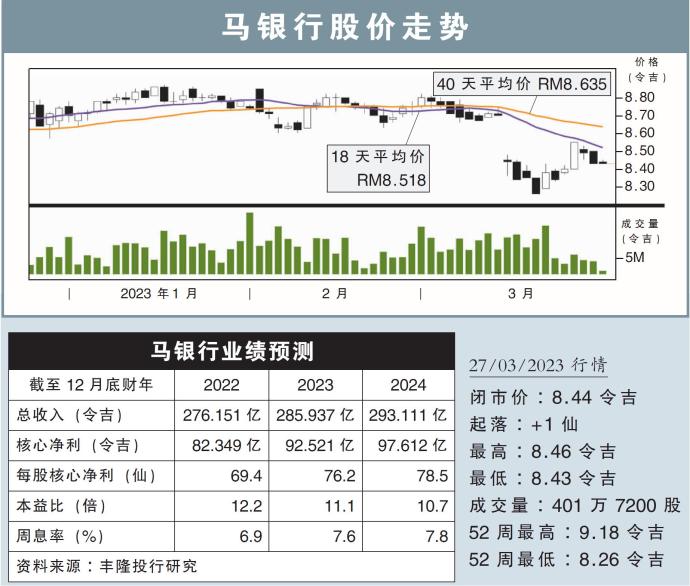

分析:丰隆投行研究

目标价:8.90令吉

最新进展:

马银行(MAYBANK,1155,主板金融股)的社区金融服务业务(GCFS)营收,于2018至2022年取得了5至6%的年均复增(CAGR);其中,此业务贷款和存款的年复增长都达到4至5%。

GCFS业务占据了马银行集团营收的59%,并贡献了53%的拨备前营运盈利。

行家建议:

马银行在投资者汇报会上,向我们透露了集团GCFS业务的前景策略。

在GCFS贷款业务中,22%贷款来自于非零售子业务,即12%的商业贷款,以及10%的中小型企业贷款;马银行计划加强此子业务的销售团队,增强贷款和非贷款的产品组合。

至于零售子业务中,包含了45%的房屋贷款,以及20%的汽车贷款;该银行展望在首级和次级产业市场取得平衡发展,并会强化和汽车经销商的关系。

我们注意到,马银行GCFS业务的总减值贷款(GIL)比例,从2018年的1.7%,稳定下降到如今的1.1%;同时期的净信贷成本也下降7个基点,显示资产素质正强化。

马银行目前提供高达8%的周息率;但我们认为在缺乏催化剂推动股价上涨的环境下,风险回酬率还只是平平。

所以维持“守住”评级,目标价仍是8.90令吉。

https://www.enanyang.my/行家论股/【行家论股】马银行-缺乏激素回酬平平

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-16 16:05:00

EMA 5

5 Mins

SELL

2025-01-16 15:35:00

TURTLE SYSTEM 20

5 Mins

SELL

2025-01-16 15:20:00

VOLUME BREAKOUT

5 Mins

BUY

2025-01-16 15:15:00

TURTLE SYSTEM 20

5 Mins

BUY

2025-01-16 14:50:00

EMA 5

5 Mins

BUY

Apps

Top Articles

1

RHB Investment Research Reports

2

Dragon Leong blog

3

4

5

Good Articles to Share

Eli Lilly CEO on Fighting Cancer and Obesity, Drug Pricing (Correct)

6

Good Articles to Share

Evercore ISI's Julian Emanuel says its too early to buy weakness

7

Good Articles to Share

8

Good Articles to Share

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....