南洋行家论股

【行家论股】Aurelius科技 增长前景胜同行

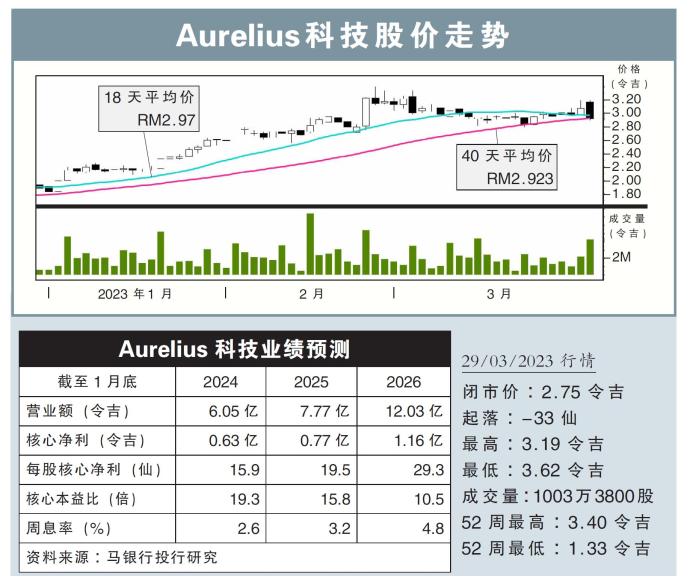

分析:马银行投行研究

目标价:3.90令吉

最新进展:

Aurelius科技(ATECH,5302,主板工业股)2023财年末季净利按年增长1.51倍,至1287万3000令吉,同时也宣布派息2仙。

末季营业额年增28.65%,至1亿3715万令吉。

全年来看,营业额年增31.28%,至4亿8236万2000令吉;净利则年增69.04%,至3724万5000令吉。

行家建议:

Aurelius科技2023财年核心净利为4120万令吉,超出我们与市场的预期,达全年预测的105%。

为此,我们将该公司2024和2025财年的核心净利预测,分别提高7%和16%,同时,也借此推出2026财年的核心净利预测。

比起同行,我们更看好Aurelius科技的整体表现,主要是公司拥有更强劲的增长前景,且还将业务多元化至半导体封测(OSAT)服务,更容易受益于供应链多元化的趋势。

另外,除了获得4个新客户外,该公司还增加新产品计划活动,即计划再增加2条通用产品线,以满足强劲需求。

如果该公司能在2026财年之前充分利用新产能,预计能推高我们2028财年的净利预测,即3年的年复增长(CAGR)约60%。

综合以上,我们维持“买入”评级,目标价则从原先的2.40令吉,提高至3.90令吉。

https://www.enanyang.my/行家论股/【行家论股】aurelius科技-增长前景胜同行

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

2025-01-14

ATECH2025-01-13

ATECH2025-01-13

ATECH2025-01-10

ATECH2025-01-10

ATECH2025-01-10

ATECH2025-01-10

ATECH2025-01-10

ATECH2025-01-09

ATECH2025-01-09

ATECH2025-01-09

ATECH2025-01-09

ATECH2025-01-09

ATECH2025-01-08

ATECH2025-01-08

ATECH2025-01-08

ATECH2025-01-08

ATECH2025-01-07

ATECH2025-01-07

ATECH2025-01-07

ATECH2025-01-07

ATECH2025-01-06

ATECHMore articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-16 14:30:00

EMA 5

5 Mins

SELL

2025-01-16 10:55:00

EMA 5

5 Mins

BUY

2025-01-16 10:50:00

EMA 5

10 Mins

BUY

2025-01-16 10:50:00

MACD/RSI

10 Mins

BUY

2025-01-16 10:40:00

EMA 5

10 Mins

SELL

Apps

Top Articles

1

RHB Investment Research Reports

2

Dragon Leong blog

3

4

5

Good Articles to Share

Eli Lilly CEO on Fighting Cancer and Obesity, Drug Pricing (Correct)

6

Good Articles to Share

Evercore ISI's Julian Emanuel says its too early to buy weakness

7

Good Articles to Share

8

Good Articles to Share

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....