南洋行家论股

【行家论股】海鸥控股 多层行销来季复苏

分析:达证劵

目标价:1.11令吉

最新进展:

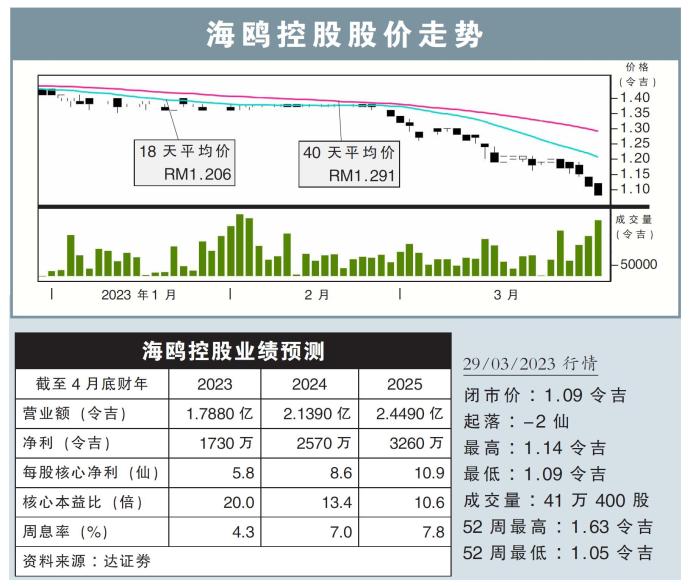

由于多层次营销业务走弱,海鸥控股(BESHOM,7668,主板消费股)2023财政年第3季净利按年挫66.26%,至260万令吉。

同时,第3季营业额为4287万令吉,亦下跌27.83%。

在现财年前9个月,海鸥控股累积净赚1351万令吉,按年萎缩40.05%,而营业额也按年下滑17.7%,至1亿3521万令吉。

行家建议:

海鸥控股首9个月核心净利为1200万令吉,低于我们与市场的预期,分别占全年预测的41%和46%。

在多层行销(MLM)业务获得显著的复苏之前,我们预计整体盈利不太可能提升,因为这项业务占税前盈利超过一半。鉴于公司继续加强分销商的奖励,预计多层行销业务的销售额,将在来季逐步复苏。

在批发业务方面,随着该公司进驻现代贸易渠道和药房连锁店,以开拓更广泛的客户群,我们预计末季的销售额将继续按季增长。

至于零售业务,经历的第三季农历新年的销售旺季后,估计在第四季将恢复正常,同时,我们也认为赚幅将会被压缩,因为营运开销走高,包括电费和最长工作时限。

为此,我们将2023至2025财年的净利预测,分别下调40.0%、32.4%和24.7%。

综合以上,建议“卖出”,目标价也从1.15令吉,下调到1.11令吉。

https://www.enanyang.my/行家论股/【行家论股】海鸥控股-多层行销来季复苏

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-16 09:35:00

EMA 5

5 Mins

BUY

2025-01-16 09:20:00

ADX

5 Mins

BUY

Apps

Top Articles

1

RHB Investment Research Reports

2

Dragon Leong blog

3

4

5

Good Articles to Share

Eli Lilly CEO on Fighting Cancer and Obesity, Drug Pricing (Correct)

6

Good Articles to Share

Evercore ISI's Julian Emanuel says its too early to buy weakness

7

Good Articles to Share

8

Good Articles to Share

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....