南洋行家论股

【行家论股】KRONO亚洲 中国重开带动业务

分析:JF Apex证券

目标价:67仙

最新进展:

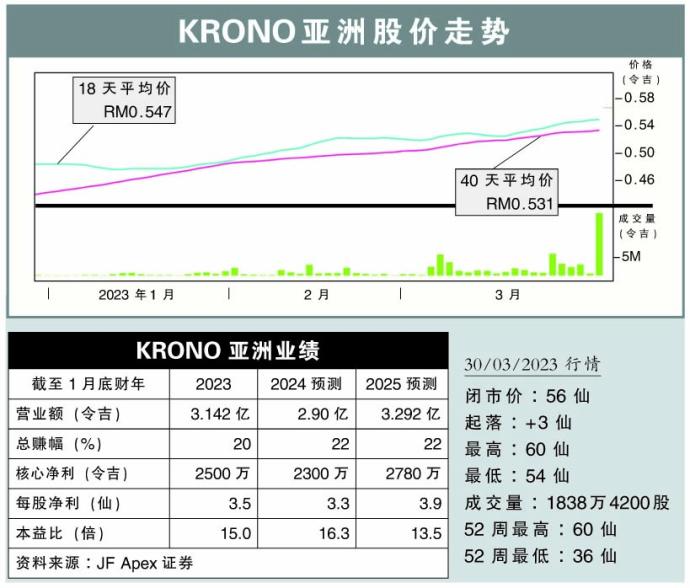

KRONO亚洲(KRONO,0176,创业板)2023财年末季,净利按年大增91.68%,至1243万4000令吉。

末季营业额年增6.63%,至1亿612万9000令吉。

全年来看,营业额年增2.02%,至3亿1423万8000令吉;净利则年增5.72%,至2500万5000令吉。

行家建议:

由于较低的行政开销,该公司2023财年末季的表现超出我们预期,全年净利达2500万令吉,是我们全年净利预测的134%。随着中国政府放宽防疫政策经济重开,我们相信这能带动该公司与中国大企业之间的合作,进而带动该公司的业务。

另外,根据国际货币基金预测,亚洲经济估计今年增长4.3%,鉴于该公司业务遍布亚洲,我们乐观看待前景。

由于该公司业务遍布亚洲,所以仍面对外汇波动风险,尤其是美元,人民币及比索。我们提醒投资者,2023财年末季的业绩表现,主要是由外汇收益推动。截至末季,该公司拥有1亿650万令吉现金,负债率少于0.3倍,财务状况稳健,可在全球经济不确定期间抵御风险。

我们维持2024财年的净利预测为2300万令吉,考虑到亚洲经济增长,及企业数据管理既服务(EDM ASS)业务营收组合的表现,我们预测2025财年的净利为2780万令吉。

我们维持“买入”评级,但上修目标价至67仙,相当于本财年本益比17倍。

https://www.enanyang.my/行家论股/【行家论股】krono亚洲-中国重开带动业务

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-16 16:15:00

EMA 5

5 Mins

BUY

2025-01-16 16:15:00

ADX

5 Mins

BUY

2025-01-16 16:15:00

MACD/RSI

5 Mins

BUY

2025-01-16 16:15:00

TURTLE SYSTEM 20

5 Mins

BUY

2025-01-16 16:15:00

TURTLE SYSTEM 55

5 Mins

BUY

Apps

Top Articles

1

RHB Investment Research Reports

2

Dragon Leong blog

3

4

5

Good Articles to Share

Eli Lilly CEO on Fighting Cancer and Obesity, Drug Pricing (Correct)

6

Good Articles to Share

Evercore ISI's Julian Emanuel says its too early to buy weakness

7

Good Articles to Share

8

Good Articles to Share

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....