南洋行家论股

【行家论股】Cypark资源 业绩逊色财测下调

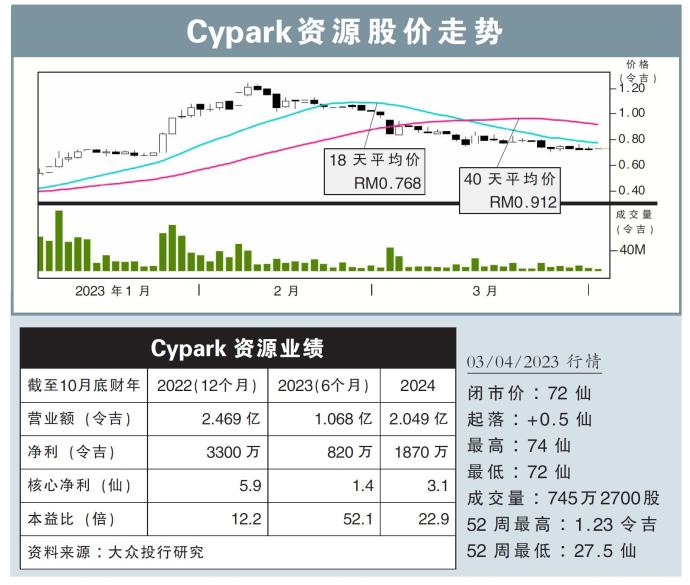

分析:大众投资研究

目标价:63仙

最新进展:

Cypark资源(CYPARK,5184,主板工业股)于截至1月杪的2023财年第5季,录得3288万令吉营业额,按季减少了32%;但净利按季增长26%,至677万令吉。

Cypark早前将财年截止日期,从原本的10月杪,修改至4月杪,因此未有上个财年同期业绩做对比。

行家建议:

由于多数建筑已经完成,新季度建筑与工程业务贡献减少,Cypark资源最新季度的核心净利为300万令吉,仅达到我们预计的3.8%,表现不符合预期。

森州丹那美拉垃圾转能源(WTE)发电厂于去年12月开始投入营运,贡献营收;我们展望这座发电厂可以在新季度作出完整的贡献。

此发电厂的成功,也可帮助Cypark在竞标两座WTE发电厂中占据有利地位;但建设这两座发电厂,预料各自需耗资超过5亿令吉。

冠病疫情导致Cypark数项工程严重延期,该公司自2020年以来数度透过贷款、发行回债以及私配,筹资6.5亿令吉。

随着丹那美拉发电厂终于投入运作,我们预料该公司终于无需再注资。

但考虑到业绩并不让人满意,以及私配导致的股权稀释,我们还是降低了Cypark的盈利预测。

目标价下修至63仙,评级下调至“中和”。

https://www.enanyang.my/行家论股/【行家论股】cypark资源-业绩逊色财测下调

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-16 15:55:00

EMA 5

5 Mins

SELL

2025-01-16 15:10:00

EMA 5

5 Mins

BUY

2025-01-16 15:05:00

EMA 5

5 Mins

SELL

2025-01-16 14:35:00

EMA 5

5 Mins

BUY

2025-01-16 14:35:00

ADX

5 Mins

BUY

Apps

Top Articles

1

RHB Investment Research Reports

2

Dragon Leong blog

3

4

5

Good Articles to Share

Eli Lilly CEO on Fighting Cancer and Obesity, Drug Pricing (Correct)

6

Good Articles to Share

Evercore ISI's Julian Emanuel says its too early to buy weakness

7

Good Articles to Share

8

Good Articles to Share

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....