南洋行家论股

【行家论股】合成种植 产量增加成本降

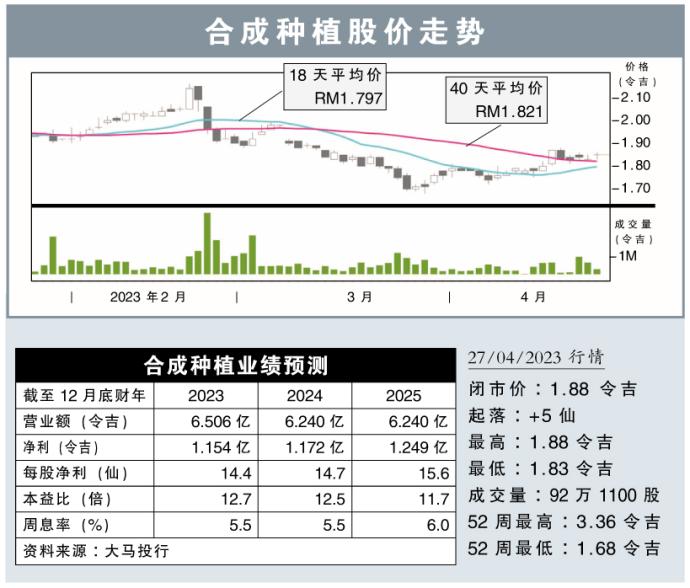

分析:大马投行

目标价:2.20令吉

最新进展:

今年初沙巴洪水情况严重,但值得庆幸的是,合成种植(HSPLANT,5138,主板种植股)旗下通常受洪水影响的种植面积不大,加上良好天气条件,今年鲜果串产量表现预计强劲。

行家建议:

我们了解到,目前为止,合成种植在沙巴的油棕园没遇到天气问题且雨水充足。

另外,公司向来受洪水影响的土地,仅占总种植面积3万5000公顷的不到5%,加上今年洪水情况相比去年轻微。因此,我们预计2023财年鲜果串产量,将按年增长15%。

考虑到原棕油产量增加和成本下降,我们认为,现财年的原棕油生产成本将降至每吨2400令吉,相比上财年的2559令吉。

尽管首半年化肥成本仍居高,但由于公司近期将对下半年的化肥需求进行招标,预计下半年成本将与全球价格趋势同步下降。

顺便一提,由于有利的天气条件,施肥已按计划进行。

另外,公司建设的第三座沼气发电厂,预计2024财年完工,届时将完全符合当局规定的排放标准,还可享受沼气发电厂的投资补贴。

我们维持2.20令吉的目标价,相当于15倍本益比。

同时,基于目前股价表现低于目标价,将其评级从“守住”,调高至”买入“。

https://www.enanyang.my/行家论股/【行家论股】合成种植-产量增加成本降

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2024-11-14 12:10:00

EMA 5

5 Mins

SELL

2024-11-14 12:00:00

OBV

5 Mins

SELL

2024-11-14 10:35:00

TURTLE SYSTEM 20

5 Mins

SELL

2024-11-14 10:30:00

EMA 5

30 Mins

BUY

2024-11-14 10:20:00

TURTLE SYSTEM 20

10 Mins

BUY

Apps

Top Articles

1

save malaysia!

2

5

BFM Podcast

8

BFM Podcast

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....