南洋行家论股

【行家论股】星狮集团 白糖成本料上涨

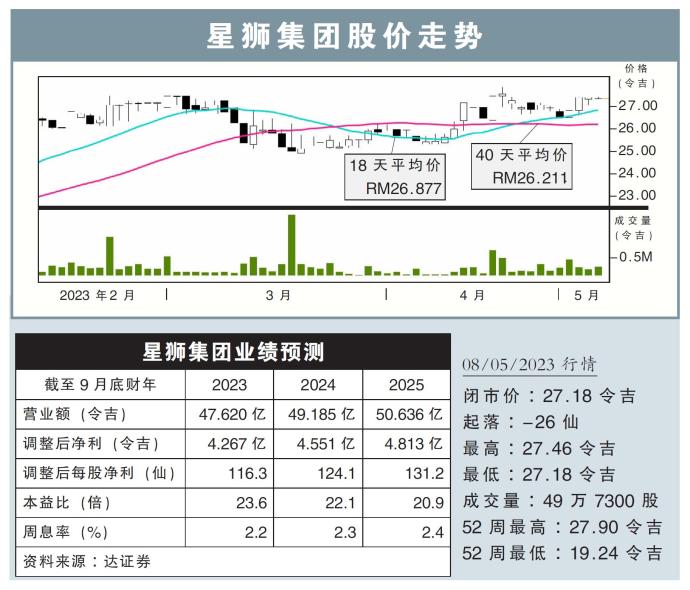

分析:达证券

目标价:29.70令吉

最新进展:

星狮集团(F&N,3689,主板消费股)2023财年次季净利按年上扬7.8%至1亿117万7000令吉。

该集团在上周透过业绩汇报会,分享接下来的营运前景与展望。

行家建议:

尽管售价上涨和收购可可食品(Cocoaland)带来积极效益,推高集团首半年营收按年增长9.5%,但销量出现了负增长。

我们认为,这主要是被压抑的消费需求正在减退,以及通胀和更高的信贷成本打击着消费者购买力。

另外,管理层透露,可可食品为集团贡献7%额外收入。粗略计算,假设赚幅为16%,其贡献了740万令吉营运盈利,略高于640万令吉融资成本。

我们希望通过Sri Nona和可可食品业务整合,未来带来协同成本优化和更好的净利贡献。

另一方面,集团预计中国游客的到来,将推动泰国业务下半年的销售增长。

成本方面,管理层预计棕油和牛奶等主要原料价格将保持稳定,但白糖可能上涨。

因此,我们预计现财年赚幅将在27至29%,稍好于2022财年的26.3%,但不如疫情前约30%。

对于综合乳牛牧场,考虑到集团首次涉足上游业务,我们对产量不达标的风险持谨慎态度。

考虑到较高大宗商品价格和融资成本后,我们将2023至2025财年预测分别下调1.8%、0.8%和1.8%。维持“守住”评级,和29.70令吉目标价。

https://www.enanyang.my/行家论股/【行家论股】星狮集团-白糖成本料上涨

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

1

THE INVESTMENT APPROACH OF CALVIN TAN

US 60% TARIFF ON CHINA: CHINA FDI INTO MALAYSIA & INDONESIA WILL BENEFIT THESE STOCKS, Calvin Tan

2

Mercury Securities Research

3

M+ Online Research Articles

JB-SG Special Economic Zone (JSSEZ): 1+1 > 2: Harnessing the Multiplier Effect

4

Good Articles to Share

Tariff policy done well can help grow the economy, GOP senator says

5

Mercury Securities Research

6

Good Articles to Share

It appears TikTok could really get shut down, says Jim Cramer

7

Mercury Securities Research

8

Good Articles to Share

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

MQ Trading Signals

Stock

Time

Signal

Duration

Stock

Time

Signal

Duration

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....