南洋行家论股

【行家论股】金轮企业 新合约赚幅料9%

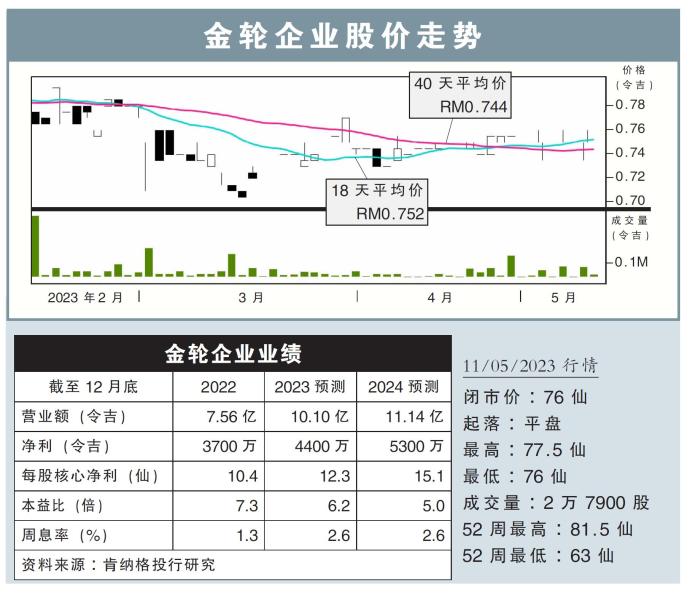

分析:肯纳格投行研究

目标价:1.12令吉

最新进展:

金轮企业(KIMLUN,5171,主板建筑股)宣布,从Horizon Hills发展私人有限公司获得两项合约,总值9450万令吉。

这项合约主要负责在柔佛建造78个商店办公单位,同时需建设涵盖设施的商场,预计在2025年次季完成。

行家建议:

我们对该公司获新合约保持乐观,这项合约让该公司今年至今拿下3600万令吉合约,并让未完成订单量增加5%至20亿令吉,接近2017财年创下的24亿峰值。

我们预计这项合约能获得7-9%赚幅,并预计该公司全年可以拿下11亿令吉合约。

在今年剩余的时间里,我们维持观点,即公共项目会在2024年下半年加速推出。

我们相信金轮企业仍在一些关键公共设施项目占有优势,包括泛婆罗洲大道第二阶段、古晋智能快铁、柔新捷运、捷运第三路线(MRT3)等。

我们看好金轮企业,原因包括:

(i)是基建项目受益者;

(ii)具有多元多地域营收,该公司在新加坡预制混凝土领域表现优异 ;

(iii)20亿的未完成订单量可支撑来临两年的工作,盈利前景强劲。

综合以上,我们维持“超越大市”评级,目标价不变,为1.12令吉。

https://www.enanyang.my/行家论股/【行家论股】金轮企业-新合约赚幅料9

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

.png)

MQ Trading Signals

Time

Signal

Duration

Type

2024-10-02 16:40:00

EMA 5

10 Mins

BUY

2024-10-02 16:30:00

ADX

10 Mins

BUY

2024-10-02 16:30:00

EMA 5

5 Mins

BUY

2024-10-02 16:30:00

ADX

5 Mins

BUY

2024-10-02 16:30:00

TURTLE SYSTEM 20

5 Mins

BUY

Apps

Top Articles

1

Mercury Securities Research

3

5

6

7

8

BFM Podcast

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....