南洋行家论股

【行家论股】大众银行 银行存款竞争加剧

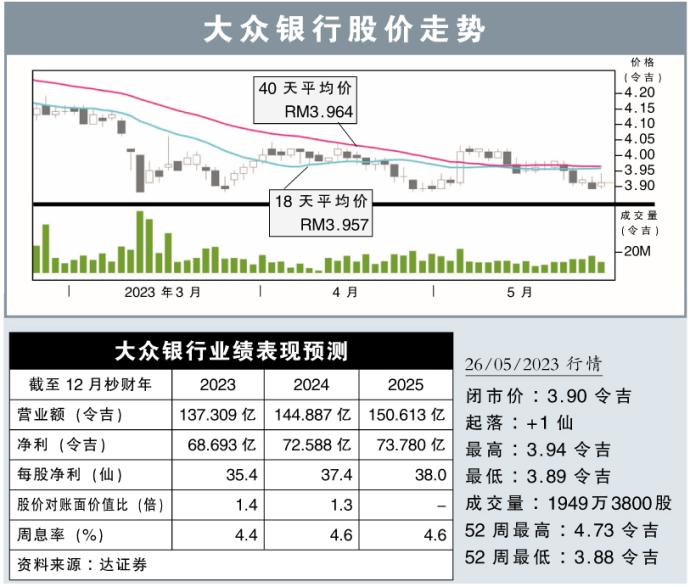

分析:达证券

目标价:4.10令吉

最新进展:

大众银行(PBBANK,1295,主板金融股)2023财政年首季净赚17亿1396万令吉,按年增长22.6%。

行家建议:

大众银行首季净利表现符合预期,占我们全年预测的23%。首季的净利息收入在贷款按年增长5%的助力下,按年起7.4%。大众银行在国内市场的市占率依然稳定,处于17.5%左右。

不过,按季比较的话,大众银行的净利息收入出现下滑,跌8.1%,主因是净利息赚幅(NIM)正常化。其NIM由去年末季时的2.58%,降至首季时的2.26%。

大众银行年初至今的NIM为2.26%,低于2022年的2.39%,原因是去年升息的效应消退,同时银行之间对客户存款的竞争加剧。无论如何,在大众银行的总存款,以9.1%的健康速率增长,主要由按年起16.3%的定期存款推动。大众银行在客户存款方面的市占率为16.6%,比去年的16.3%稍微扩大。

我们认为,今年内本国银行业整体的贷款成长会持续低迷,因而将大众银行的贷款成长预期从5.5%,下调至5%。同时,对大众银行今年的净利预测也由此前的73亿3500万令吉,降至68亿6900万令吉。

随着下调净利预期,我们将大众银行的目标价从4.50令吉,下修至4.10令吉,该股的评级也由“买入”,降至“守住”。

https://www.enanyang.my/行家论股/【行家论股】大众银行-银行存款竞争加剧

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-09 16:50:00

EMA 5

5 Mins

BUY

2025-01-09 16:50:00

TURTLE SYSTEM 20

5 Mins

BUY

2025-01-09 15:30:00

ADX

5 Mins

SELL

2025-01-09 14:30:00

EMA 5

5 Mins

SELL

2025-01-09 12:05:00

TURTLE SYSTEM 20

5 Mins

SELL

Apps

Top Articles

1

THE INVESTMENT APPROACH OF CALVIN TAN

US 60% TARIFF ON CHINA: CHINA FDI INTO MALAYSIA & INDONESIA WILL BENEFIT THESE STOCKS, Calvin Tan

2

Mercury Securities Research

3

M+ Online Research Articles

JB-SG Special Economic Zone (JSSEZ): 1+1 > 2: Harnessing the Multiplier Effect

4

Good Articles to Share

Tariff policy done well can help grow the economy, GOP senator says

5

Mercury Securities Research

6

Good Articles to Share

It appears TikTok could really get shut down, says Jim Cramer

7

Mercury Securities Research

8

Good Articles to Share

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....